La inteligencia artificial (IA) ya no es una novedad para los actores del sistema financiero; sin embargo, su integración aún está lejos de ser una ventaja competitiva sostenible para las organizaciones del sector. Así lo concluye el más reciente Informe global sobre la IA en los servicios financieros de 2026: Adopción, impacto y riesgos, elaborado por el Centro de Finanzas Alternativas de Cambridge (CCAF) de la Universidad de Cambridge.

Adopción de IA en el sistema financiero

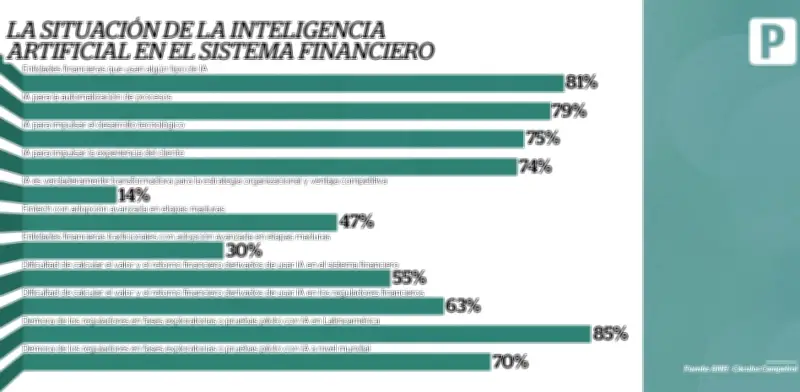

El estudio revela que, aunque el 81 % de las entidades financieras ya adopta IA en algún nivel, solo el 14 % considera que su implementación es verdaderamente transformadora para su estrategia organizacional y su ventaja competitiva. Este dato evidencia una profunda brecha de ejecución entre la experimentación en etapas tempranas y la integración de la IA a lo largo de toda la institución.

El informe de Cambridge también muestra que el 79 % de las organizaciones utiliza IA para la automatización de procesos, el 75 % para el desarrollo de software y la visualización de datos, y el 74 % para la atención al cliente.

Santiago Etchegoyen, CTO de uFlow, señaló: “Automatizar algunos procesos clave como la originación del crédito o la detección del fraude puede generar beneficios estratégicos para cualquier empresa de crédito, como optimizar significativamente sus costos operativos, agilizar la implementación de reglas, acelerar la experiencia del cliente y liberar al equipo humano de tareas repetitivas. Esto permite que las personas se enfoquen en lo estrictamente humano: la asesoría, la relación y la confianza”.

Fintech lideran la adopción avanzada

El estudio también menciona una brecha clara entre los distintos actores del ecosistema. Las fintech lideran la adopción avanzada, con un 47 % en etapas maduras frente al 30 % de las entidades tradicionales. Incluso, el 19 % de estas organizaciones financieras de base tecnológica ya se encuentran en fase de transformación profunda.

El ejecutivo de uFlow asegura que esta ventaja no responde únicamente a mayores niveles de inversión, sino a arquitecturas tecnológicas más flexibles, basadas en el uso de la nube, APIs y modelos fundacionales que facilitan la escalabilidad, como es el caso de los motores de decisiones.

Si bien las entidades bancarias aún cargan con sistemas legados, silos de información y falta de talento especializado, lo que ralentiza su capacidad de ejecución, en los últimos años han avanzado en su adaptación a la vanguardia tecnológica. En este proceso, han impulsado alianzas estratégicas con diversos proveedores, lo que les ha permitido desarrollar productos cada vez más innovadores para los usuarios.

“En este contexto, Latinoamérica tiene la oportunidad de construir desde cero arquitecturas más modernas y centradas en datos”, señala Etchegoyen. “Pero esto exige inversión y una visión clara de cómo la IA puede integrarse en la toma de decisiones financieras”, añade.

Desafío: medir el retorno de la inversión en IA

El informe deja una reflexión clara: aunque la industria financiera ya superó la fase inicial de adopción de herramientas de IA, ahora enfrenta un desafío más complejo, decisivo y necesario: cerrar la brecha entre la implementación tecnológica y la generación de valor.

Cambridge asegura que el 55 % de la industria y el 63 % de los reguladores admiten que resulta difícil calcular el valor y el retorno financiero derivados de sus herramientas de IA.

“Que más de la mitad de la industria y casi dos tercios de los reguladores no puedan calcular el retorno de sus inversiones en IA no es un dato menor: significa que decisiones de gasto por millones de dólares se están tomando sin una métrica clara de éxito”, analiza el directivo de uFlow.

Etchegoyen advierte que esta situación puede generar tres escenarios que afectan el crecimiento de las organizaciones en el corto y mediano plazo:

- Las inversiones se guían por tendencias o presión competitiva, y no por evidencia.

- Los proyectos de IA quedan atrapados en una zona gris, donde no pueden ser defendidos con cifras ni cancelados con justificación, lo que paraliza la toma de decisiones.

- Se vuelve casi imposible comparar proveedores o tecnologías de forma objetiva.

En este aspecto, en Latinoamérica el 85 % de los reguladores señala que se encuentra atrapado en fases exploratorias o de pruebas piloto, por encima del 70 % mundial. Incluso, ninguno ha alcanzado el nivel de madurez “transformador”, una etapa en la que la IA actúa como base estructural de las funciones de supervisión y regulación.

El informe de Cambridge subraya la necesidad de establecer métricas claras y marcos de gobernanza, como la norma ISO 42001, para gestionar la inteligencia artificial de manera efectiva y alineada con los objetivos estratégicos de las organizaciones financieras.