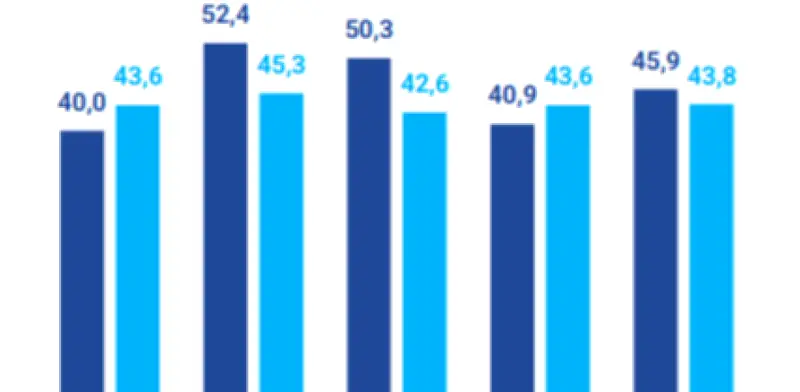

La primera vuelta presidencial modificó de forma significativa la percepción de riesgo de los inversionistas sobre Colombia y desencadenó una fuerte valorización de los activos locales, luego de que Abelardo De La Espriella obtuviera 43,8% de los votos y se posicionara como favorito.

Reacción de los mercados financieros

Según el análisis “Reacción de los activos colombianos al resultado electoral: de la incertidumbre al optimismo” realizado por Corficolombiana, el mercado interpretó el resultado como una alta probabilidad de cambio en la orientación económica del país hacia políticas más favorables para la inversión privada y la disciplina fiscal.

La reacción fue inmediata y se reflejó en varios frentes del mercado financiero. La tasa de cambio USDCOP descendió hasta niveles cercanos a $3.550, mientras los títulos de deuda pública registraron una de las valorizaciones más importantes de los últimos años. Al mismo tiempo, la percepción de riesgo sobre Colombia mostró una mejora significativa y las acciones locales respondieron con alzas en las primeras jornadas posteriores a la elección.

El informe sostiene que la primera vuelta produjo un resultado que no anticipaban la mayoría de las encuestas y que terminó modificando el balance de riesgos que venían incorporando los mercados. La diferencia entre Abelardo De La Espriella, quien alcanzó 43,8% de los votos, e Iván Cepeda, que obtuvo 40,9%, fue considerada suficiente para alterar la percepción de los inversionistas sobre el desenlace más probable de la contienda presidencial.

La lectura predominante entre los participantes del mercado fue que el país podría estar acercándose al final de un ciclo político percibido como poco favorable para la inversión privada, la estabilidad regulatoria y el manejo disciplinado de las finanzas públicas. Esa expectativa se convirtió rápidamente en un factor de valorización para los activos colombianos.

Magnitud de la reacción en los mercados

La magnitud de la reacción fue uno de los aspectos más destacados del análisis. La semana pasada, la tasa de cambio cayó a mínimos observados desde 2021 y registró una de las disminuciones diarias más pronunciadas de los últimos años. Paralelamente, la prima de riesgo soberano medida a través de los CDS a cinco años se redujo entre 35 y 43 puntos básicos, reflejando una mejora en la percepción de los inversionistas internacionales sobre el país.

La respuesta también se trasladó al mercado de deuda pública. Las tasas de los TES en pesos disminuyeron más de 100 puntos básicos y registraron una caída promedio de 106 puntos básicos en los títulos de tasa fija. El documento señala que se trató de una de las mayores valorizaciones observadas en años dentro del mercado colombiano de renta fija.

A esto se sumó el comportamiento de la renta variable. Las acciones que integran el índice COLCAP abrieron con importantes ganancias durante las primeras jornadas posteriores a la elección, en línea con un entorno de mayor apetito por riesgo hacia Colombia. La combinación de un peso fortalecido, menores primas de riesgo y valorización de la deuda reflejó un cambio drástico en las expectativas de corto plazo.

El informe explica que los inversionistas suelen reaccionar rápidamente cuando perciben cambios relevantes en las señales económicas y políticas. Posteriormente, el mercado comienza a incorporar las implicaciones de largo plazo. Bajo esa lógica, la mayor parte del ajuste inicial ya habría sido descontada en los precios de los activos financieros.

De hecho, los autores consideran que el mercado estaría asignando una probabilidad superior al 80% a una eventual victoria de Abelardo de la Espriella en la segunda vuelta presidencial. Por esa razón, estiman que buena parte del impacto electoral ya fue incorporado y anticipan que el dólar podría mantenerse entre $3.500 y $3.700 durante las próximas semanas.

Retos fiscales y macroeconómicos

Sin embargo, el informe advierte que el entusiasmo no elimina los desafíos estructurales que enfrentará la próxima administración. Por el contrario, sostiene que, una vez superado el ciclo electoral, la atención de los inversionistas comenzará a concentrarse en la capacidad del gobierno electo para enfrentar una situación macroeconómica particularmente compleja.

El documento señala que Colombia llegará al cambio de gobierno con desequilibrios fiscales significativos y un bajo espacio de maniobra, acompañado por crecientes presiones de endeudamiento, bajo crecimiento económico, inflación al alza, tasas de interés elevadas y una sociedad profundamente polarizada.

Dentro de los elementos que generan mayor preocupación aparece la sostenibilidad de las finanzas públicas. En ese frente, el análisis recuerda que Fitch Ratings advirtió que estabilizar la deuda requerirá un ajuste estructural cercano a 4% del PIB, equivalente a aproximadamente $70 billones.

Según el informe, esta estimación coincide con los cálculos realizados por los autores y con las advertencias formuladas por el Comité Autónomo de la Regla Fiscal (Carf). El tamaño del ajuste requerido refleja la magnitud de los desafíos que enfrentará la próxima administración para recuperar espacio fiscal y fortalecer la confianza de los mercados.

Aunque los elevados precios internacionales del petróleo podrían generar un alivio temporal sobre los ingresos fiscales durante 2027, el documento considera que este apoyo difícilmente sustituirá la necesidad de consolidación fiscal permanente. A ello se suma el incremento en los costos de financiamiento asociados al mayor servicio de la deuda pública.

En consecuencia, el comportamiento futuro de los activos colombianos dependerá menos del resultado electoral y más de las decisiones que adopte el nuevo gobierno frente a estos desafíos. El análisis advierte que el mercado parece asumir implícitamente que un cambio político será suficiente para corregir los problemas acumulados durante los últimos años, aunque reconoce que este tipo de transiciones rara vez son automáticas.

Riesgos políticos y sociales

Además de los desafíos económicos, el informe identifica riesgos políticos y sociales que podrían convertirse en factores determinantes para la evolución de los mercados durante los próximos meses. Entre ellos figuran los cuestionamientos del presidente Gustavo Petro al proceso electoral y las afirmaciones relacionadas con presuntas irregularidades en la jornada de votación.

El documento señala que estas declaraciones contrastan con la elevada coincidencia observada entre preconteos, escrutinios y revisiones judiciales. Más allá del debate político, considera que este tipo de mensajes introduce nuevas dudas sobre la legitimidad del proceso y contribuye a elevar la tensión institucional.

Paralelamente, los autores destacan que durante la última semana se hizo evidente un incremento en la movilización política y social. Este escenario ha llevado a recordar los acontecimientos ocurridos durante el estallido social de 2021, cuando episodios prolongados de conflictividad terminaron afectando la estabilidad institucional, la actividad económica y las cadenas logísticas.

El informe recuerda que aquel episodio derivó en pérdidas económicas para el sector empresarial, presiones inflacionarias y consecuencias sobre la percepción de riesgo del país. Por esa razón, considera que una eventual escalada de tensiones sociales podría convertirse en un factor relevante para la confianza de los inversionistas.

Así, el análisis concluye que Colombia podría estar transitando desde la incertidumbre electoral hacia un escenario en el que la estabilidad institucional y la gobernabilidad adquieran una importancia creciente. El mercado ya celebró lo que denomina el “milagro electoral”, pero el comportamiento de los activos en adelante dependerá de si las expectativas de cambio logran traducirse en políticas económicas capaces de enfrentar los desafíos fiscales, financieros y sociales que hoy condicionan el futuro del país.