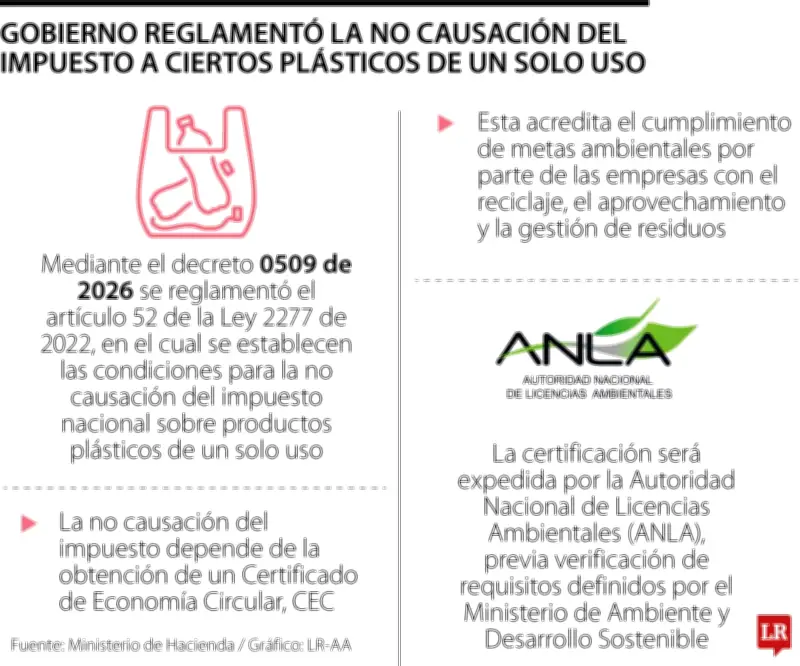

El Gobierno nacional de Colombia ha expedido el Decreto 0509 de 2026, con el cual se reglamenta el artículo 52 de la Ley 2277 de 2022. Esta normativa establece las condiciones para la no causación del impuesto nacional sobre productos plásticos de un solo uso destinados a envasar, embalar o empacar bienes. El decreto entró en vigor oficialmente el pasado 20 de mayo.

Certificación de Economía Circular

De acuerdo con el análisis de la firma Holland & Knight, el decreto establece que la efectividad de la no causación del impuesto depende de la obtención de la Certificación de Economía Circular (CEC). Este documento acredita el cumplimiento de metas ambientales relacionadas con el reciclaje y la gestión de residuos. Sin esta certificación, no es posible aplicar el beneficio fiscal.

En la norma se detalla que la no causación se determina mediante un factor que oscila entre 0 y 1, aplicado sobre los gramos gravados. Dicho factor se calcula con base en criterios como el contenido reciclado del producto, el aprovechamiento y recolección de residuos, y la participación en planes de gestión ambiental.

Expedición y vigencia de la certificación

La certificación será expedida por la Autoridad Nacional de Licencias Ambientales (ANLA), previa verificación de los requisitos definidos por el Ministerio de Ambiente y Desarrollo Sostenible. La CEC tendrá una vigencia de un año, por lo que deberá renovarse periódicamente para mantener el beneficio.

Para aplicar la no causación, la certificación debe obtenerse antes de la presentación de la declaración del impuesto, ya que esta define la proporción de la base no gravada. Es decir, el contribuyente debe contar con la CEC al momento de declarar para poder reducir el monto del impuesto.

Devoluciones y correcciones

En su análisis, Holland & Knight aclara que la regla general del decreto señala que la no causación no da lugar a devoluciones automáticas. Sin embargo, esta limitación no aplica cuando la disminución del impuesto proviene de una corrección de la declaración. En consecuencia, de acuerdo con la firma, en estos casos sí procede la devolución conforme al régimen general de pagos en exceso.

Esta normativa busca incentivar la economía circular y reducir el impacto ambiental de los plásticos de un solo uso, promoviendo prácticas de reciclaje y gestión responsable de residuos en el país.