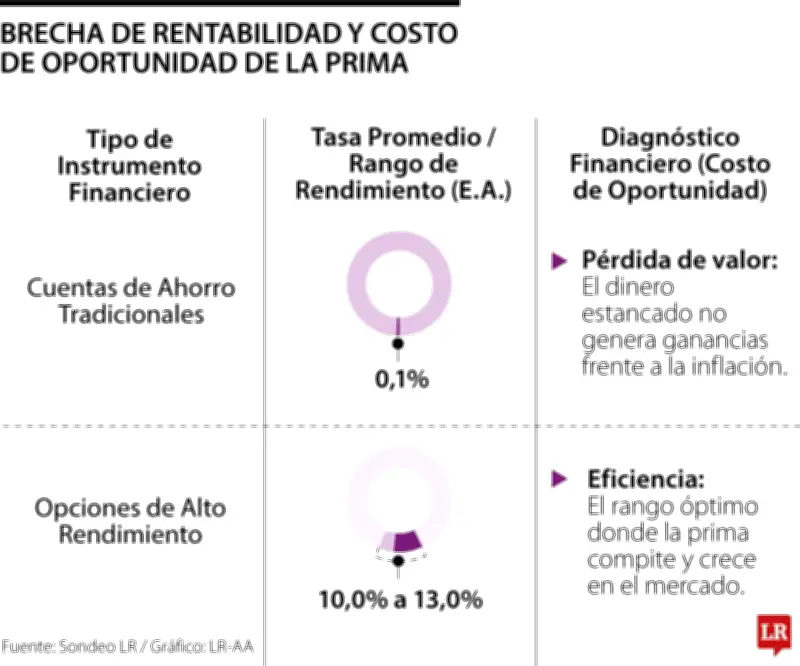

La llegada de la prima de servicios representa una oportunidad para que los trabajadores obtengan una mayor rentabilidad sobre esos recursos. Actualmente, mientras las cuentas de ahorro tradicionales ofrecen rendimientos promedio cercanos al 0,1% efectivo anual, algunas alternativas de alto rendimiento disponibles en el mercado pagan tasas que oscilan entre el 10% y el 13% efectivo anual.

Impacto del Gravamen a los Movimientos Financieros

El impacto de trasladar estos recursos a productos con mayores rendimientos también depende del Gravamen a los Movimientos Financieros (4x1.000). Sin embargo, los usuarios pueden acceder a la exención de este impuesto en una cuenta marcada para tal fin, siempre que los retiros mensuales no superen las 350 Unidades de Valor Tributario (UVT).

Escenario de rentabilidad

Bajo un escenario de rentabilidad del 12% efectivo anual, una persona que destine $1 millón podría obtener alrededor de $120.000 en ganancias al cabo de un año. Aunque la cifra puede parecer modesta, representa un ingreso adicional que no se obtiene cuando el dinero permanece en productos de muy baja remuneración.

Por ello, mantener la prima en instrumentos con rendimientos mínimos implica asumir un costo de oportunidad. El trabajador deja de percibir una rentabilidad potencial que podría aumentar el valor de sus recursos. La brecha en los rendimientos incrementa notablemente el costo de mantener estos recursos capitales inactivos.