Las tasas de interés para créditos hipotecarios en Colombia se ubican entre 11,8% y 17,7% efectivo anual (E.A.), de acuerdo con el más reciente reporte de la Superintendencia Financiera con corte al 19 de junio de 2026. El informe revela diferencias significativas entre entidades y segmentos de vivienda.

Tasas para vivienda no VIS

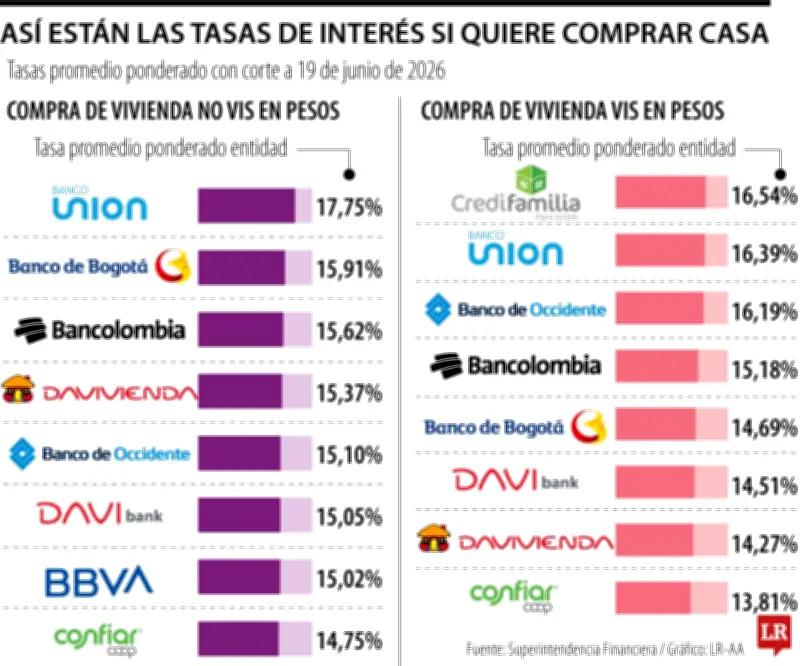

El promedio ponderado para créditos de vivienda no VIS es de 15,18% E.A. Las entidades con las referencias más altas son Banco Unión (17,75%), Banco de Bogotá (15,91%) y Bancolombia (15,62%). En contraste, las tasas más bajas las ofrecen el Fondo Nacional del Ahorro (11,85%), Bancoomeva (12,82%) y AV Villas (13,40%).

Tasas para vivienda VIS

Para la vivienda de interés social (VIS), las tasas son ligeramente inferiores, con un promedio ponderado de 14,02%. Credifamilia presenta la tasa más alta (16,54%), seguida por Banco Unión (16,39%) y Banco de Occidente (16,19%). Las opciones más económicas son el Fondo Nacional del Ahorro (10,93%), Bancoomeva (12,42%) y Banco Agrario (13,10%).

Impacto en los compradores

Juan Pablo Osorio, experto en compra de vivienda, señaló que aunque las tasas actuales no son máximos históricos, están por encima del promedio de los últimos años. “En la práctica, esto significa que hoy una persona necesita demostrar mayores ingresos para acceder al mismo monto de financiación que habría obtenido hace algunos años. Esa reducción en la capacidad de endeudamiento termina impactando directamente la demanda por vivienda”, afirmó Osorio.

Guillermo Herrera, presidente de Camacol, agregó que las altas tasas inciden en la intención de compra, y que el retiro de subsidios como Mi Casa Ya complica aún más la adquisición. “Hemos visto que tanto las cajas de compensación como las alcaldías de ciertas ciudades y algunas gobernaciones entraron a tratar de llenar el vacío que dejaba la suspensión del programa de subsidios del Gobierno Nacional, Mi Casa Ya. Pero no es suficiente”, dijo Herrera.

Recomendaciones para compradores

Osorio recomienda contar con una cuota inicial cercana al 30% del valor del inmueble. Si no se dispone de ese ahorro, la compra sobre planos puede facilitar la acumulación gradual del capital durante la construcción. Además, sugiere mecanismos como la compra de cartera, refinanciación, abonos extraordinarios a capital y endosos de seguros para optimizar el costo financiero.

Alternativas: leasing habitacional

El leasing habitacional es otra opción. Para viviendas no VIS, el promedio ponderado es de 14,69%, con tasas que van desde 15,05% (Davibank) hasta 13,54% (BBVA). En el segmento VIS, solo Banco de Occidente (16,27%) y Davivienda (13,79%) ofrecen este producto.