El mercado de vivienda usada en Colombia ha cobrado un impulso significativo durante 2025, consolidándose como un motor clave para el crédito hipotecario y la actividad económica del país. Mientras los desembolsos para vivienda nueva cayeron un 4,4%, el financiamiento para vivienda usada experimentó un crecimiento del 20,4%, con cerca de 93.500 operaciones a nivel nacional. Según cifras presentadas por Colombia Fintech, ANIF y Habi, este segmento ya representa el 47% del valor total de la cartera hipotecaria nacional.

Impacto económico del crédito para vivienda usada

Un estudio elaborado por ANIF para Colombia Fintech y Habi reveló que por cada peso adicional desembolsado en crédito para vivienda usada, se generan $4,8 adicionales en el PIB real de Colombia durante los 18 meses posteriores. El análisis, presentado el 19 de mayo en Bogotá, subraya el papel cada vez más relevante de la vivienda usada en la dinámica económica y financiera del país.

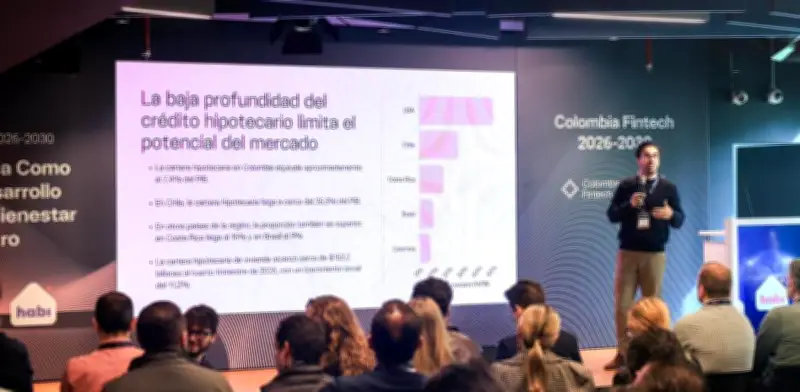

Actualmente, la cartera hipotecaria total asciende a aproximadamente $153,2 billones, equivalentes al 7,4% del PIB colombiano. Aunque este indicador mostró un crecimiento anual del 11,2% al cierre de 2025, aún se sitúa por debajo de otros mercados regionales. En Chile, la cartera hipotecaria representa el 26,3% del PIB; en Costa Rica alcanza el 16% y en Brasil llega al 9%.

Cambio estructural en el mercado inmobiliario

El informe señala que el mercado habitacional colombiano atraviesa un cambio estructural. Durante 2025 se financiaron alrededor de 207.000 viviendas, con desembolsos agregados por $32 billones. De ese total, la vivienda nueva concentró el 55%, mientras que la vivienda usada alcanzó el 45%.

Aunque la vivienda nueva aún concentra la mayor cantidad de operaciones, el segmento usado ganó peso en términos monetarios. El valor desembolsado para vivienda usada ya equivale al 47% del total de la cartera hipotecaria. Este comportamiento ocurre en medio de un deterioro de varios indicadores de vivienda nueva. ANIF mostró que las iniciaciones y lanzamientos retrocedieron a niveles de hace más de una década, y que la suspensión del programa Mi Casa Ya provocó más desistimientos, cancelaciones y unidades terminadas sin vender dentro del segmento VIS.

La brecha de precios entre vivienda nueva y usada también ha modificado las decisiones de compra. De acuerdo con el análisis, el índice de precios de vivienda usada alcanzó 161 puntos frente a 149 de vivienda nueva en el periodo pospandemia, lo que aumentó el interés de los hogares por este mercado.

Declaraciones de líderes del sector

“Hoy el mercado de vivienda usada está demostrando que puede convertirse en uno de los principales motores de inclusión financiera y dinamización económica del país. Sin embargo, todavía enfrentamos retos importantes en la digitalización de procesos registrales y de escrituración que limitan la liquidez del mercado y dificultan el acceso de más colombianos al financiamiento formal”, afirmó Gabriel Santos, presidente de Colombia Fintech.

El estudio también expone una paradoja dentro del mercado habitacional colombiano. Aunque el país cuenta con cerca de 18 millones de viviendas habitadas, cuyo valor patrimonial se estima en alrededor de US$900.000 millones, apenas el 4% de ese valor circula activamente dentro del sistema financiero mediante crédito hipotecario. Además, según datos de la Encuesta de Calidad de Vida del Dane, el 34,8% de los colombianos habita una vivienda propia totalmente paga, pero solo el 3,3% tiene asociado un crédito hipotecario o contrato de leasing habitacional.

Efecto del crédito sobre el consumo y la inclusión financiera

El análisis de ANIF utilizó un modelo econométrico VAR para medir el impacto del crédito hipotecario sobre la economía. Los resultados mostraron que un aumento de un punto porcentual en los desembolsos de vivienda usada —equivalente a cerca de $37.000 millones adicionales en un trimestre— genera un incremento acumulado de 0,13 puntos porcentuales en la contribución del consumo privado al PIB durante un año y medio.

El estudio sostiene que el mercado de vivienda usada activa dos mecanismos económicos: el efecto riqueza y el canal de colateral. En el primero, el aumento en el valor de los inmuebles eleva la percepción patrimonial de los hogares y estimula el consumo. En el segundo, contar con vivienda propia funciona como una garantía ante el sistema financiero y facilita el acceso a otros productos crediticios.

José Ignacio López, presidente de ANIF, explicó que “Colombia todavía tiene una brecha importante en profundidad hipotecaria frente a otros países de la región y eso limita el potencial del sistema financiero como herramienta de movilidad económica. Los resultados del estudio muestran que el crédito hipotecario no solo facilita el acceso a vivienda, sino que también fortalece el historial financiero de los hogares, amplía su acceso a otros productos y contribuye a una mayor formalización financiera”.

Las cifras del estudio muestran que tener una hipoteca activa incrementa en 40,6% la probabilidad de acceder a créditos de consumo formal y aumenta en 19,6% la adquisición de seguros. Además, tres meses después del desembolso hipotecario, los usuarios elevan su número promedio de productos financieros activos y mejoran su puntaje crediticio. ANIF también encontró que los hogares propietarios de vivienda libre de gravamen tienen una probabilidad 29,1% mayor de acceder a crédito productivo formal en comparación con quienes no poseen vivienda.

Cuellos de botella del sistema

A pesar del crecimiento del segmento, el estudio advierte que persisten limitaciones operativas y tecnológicas que afectan el mercado inmobiliario. Colombia cuenta con cerca de 920 notarías, pero solo 185 ofrecen servicios digitales parciales. Además, gran parte de los procesos registrales sigue dependiendo de digitación manual. Las plataformas FOLIO y SIR, utilizadas para el registro inmobiliario, fueron desarrolladas entre 1995 y 2004 y continúan operando con procesos manuales para validar nombres, áreas, matrículas y documentos.

Según Colombia Fintech, las Oficinas de Registro de Instrumentos Públicos procesan más de 1,5 millones de trámites al año. Cerca del 6% termina en reprocesos o devoluciones, mientras aproximadamente el 10% se realiza fuera de los tiempos establecidos por ley.

“En Habi hemos visto cómo la vivienda usada se está consolidando como una alternativa cada vez más relevante para los hogares colombianos, especialmente en un contexto donde las personas buscan procesos más ágiles, accesibles y eficientes. El reto ahora es seguir eliminando fricciones operativas y tecnológicas para que comprar vivienda sea una experiencia más simple y segura para todos”, afirmó Sebastián Noguera, cofundador y presidente de Habi.

Agenda regulatoria y tecnológica 2026-2030

Frente a este panorama, Colombia Fintech presentó una agenda regulatoria y tecnológica para el periodo 2026-2030. Entre las propuestas están consolidar la escrituración digital, crear un canal digital express para registros inmobiliarios, reglamentar anotaciones preventivas digitales y fortalecer el mercado secundario hipotecario mediante bonos y titularizaciones. La agenda también propone reglamentar la financiación de gastos de cierre, incluidos impuestos, avalúos y derechos notariales, dentro del crédito hipotecario. Según el gremio, esos costos siguen siendo una de las principales barreras para compradores jóvenes, hogares de ingresos medios y trabajadores independientes.