Alternativas de Financiación: Cajas de Compensación Ofrecen Créditos para Vivienda

En Colombia, los bancos no son la única opción para obtener un préstamo hipotecario. Las cajas de compensación familiar se han convertido en aliados estratégicos para quienes buscan adquirir casa o apartamento, ya que además de proporcionar subsidios, también pueden financiar la compra de la propiedad.

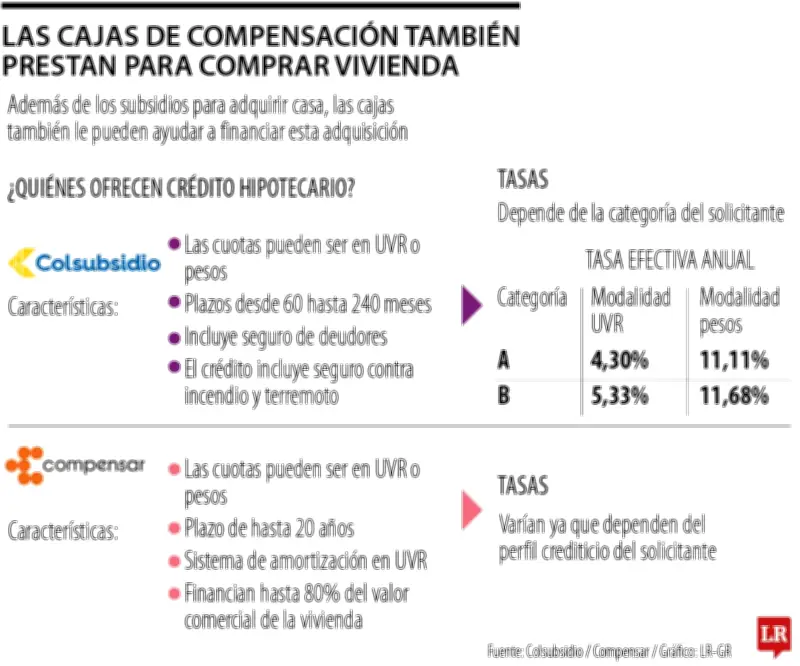

Oferta Específica de Colsubsidio y Compensar

No todas las cajas de compensación disponen de líneas de financiación directa para vivienda. Actualmente, Colsubsidio y Compensar son las dos entidades que ofrecen estos créditos de manera propia. Otras organizaciones, como Cafam, establecen alianzas con entidades financieras para facilitar préstamos, pero no los otorgan directamente.

En el caso de Colsubsidio, los plazos de financiación oscilan entre 60 y 240 meses, con la posibilidad de fijar las tasas en Unidades de Valor Real (UVR) o en pesos colombianos. Las tasas varían según la modalidad elegida y la categoría del afiliado:

- Créditos en UVR: La cuota se actualiza mensualmente según la inflación. Para categoría A, la tasa es del 4,30% efectivo anual; para categoría B, del 5,53% E.A.

- Créditos en pesos: Para categoría A, la tasa es del 11,11% efectivo anual; para categoría B, del 11,68% E.A.

Por su parte, Compensar presenta una oferta similar, permitiendo cuotas en pesos o UVR, con plazos de hasta 20 años y financiación de hasta el 80% del valor comercial de la vivienda.

Compatibilidad con Subsidios de Vivienda

Un aspecto crucial es que solicitar estos créditos no impide acceder a los subsidios de vivienda que también brindan las cajas de compensación. Para calificar a dichos subsidios, los afiliados deben cumplir requisitos como:

- No devengar más de cuatro salarios mínimos mensuales.

- No ser propietario de vivienda.

- No haber recibido subsidios de vivienda previamente.

Requisitos Generales para Solicitar el Préstamo

Cada entidad establece condiciones específicas, pero en términos generales exigen:

- Estar afiliado a la caja de compensación donde se solicita el crédito.

- Ser mayor de edad y demostrar ingresos de al menos un salario mínimo.

- Para asalariados: presentar certificado de antigüedad laboral (entre uno y dos años mínimo) y contrato vigente, preferiblemente a término indefinido. Además, la empresa debe estar al día con la caja de compensación.

- Para pensionados: demostrar antigüedad en la afiliación a la caja.

Esta alternativa financiera representa una opción valiosa para los colombianos que buscan concretar el sueño de tener vivienda propia, aprovechando los beneficios adicionales que ofrecen las cajas de compensación familiar.