Las cadenas hard discount transforman el comercio minorista colombiano

El panorama del retail en Colombia experimentó un punto de inflexión histórico en 2009 con la apertura de la primera tienda D1 bajo el concepto de descuento duro. Este formato revolucionario dividió la historia comercial del país en un antes y un después, desplazando gradualmente la concentración de ventas que tradicionalmente dominaban las marcas establecidas.

Expansión agresiva hacia municipios y regiones estratégicas

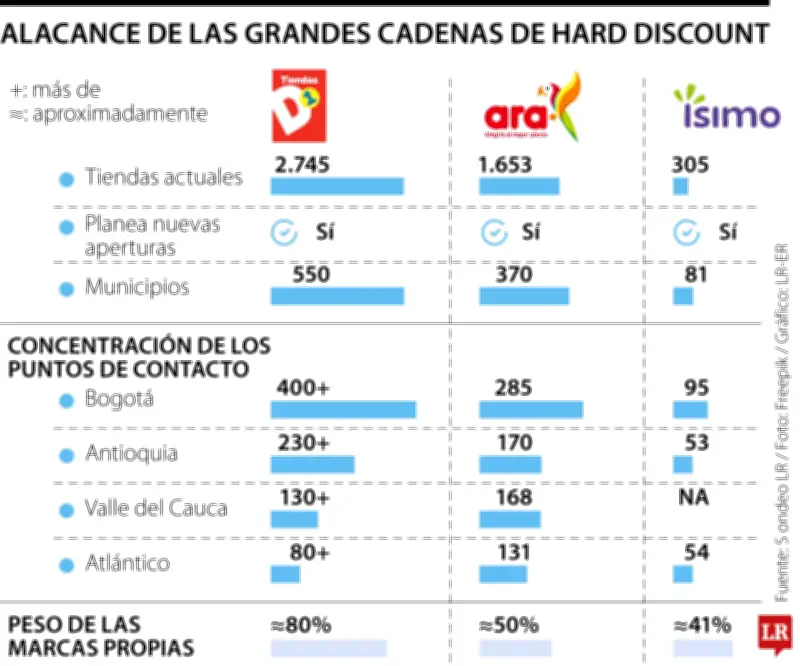

Para 2026, las tres grandes cadenas de hard discount -D1, Ara e Ísimo- proyectan superar conjuntamente las 4.700 tiendas operativas en territorio nacional. Esta expansión representa una amplificación significativa de su impacto económico, ya que todas mantienen planes ambiciosos para aumentar sus puntos de contacto con los consumidores colombianos.

"Estamos viendo una dinámica comercial positiva desde el último trimestre de 2025", afirmó Andrés Escobar, gerente de Ísimo, la cadena más joven entre las tres competidoras. Actualmente, Ísimo opera 305 establecimientos distribuidos en 81 municipios, con planes de apertura de entre 80 y 100 tiendas adicionales durante el presente año.

El característico violeta de sus fachadas se expandirá hacia más sectores de departamentos estratégicos como Antioquia, Cundinamarca y Atlántico, regiones donde ya concentra 202 de sus establecimientos. Su estrategia de crecimiento se enfocará principalmente en ciudades capitales donde ya tienen presencia consolidada.

Dominio creciente en el mercado retail colombiano

Tiendas Ara, por su parte, confirmó que ampliará su red actual de 1.653 establecimientos durante 2026. Aunque no precisó números exactos, la cadena destacó que durante 2025 inauguró 225 nuevas tiendas y aún identifica espacio significativo para crecimiento en metros cuadrados.

Jerónimo Martins, grupo matriz de Ara, reportó ventas por 3.228 millones de euros en Colombia durante 2025 (equivalentes a aproximadamente $14 billones colombianos al cambio actual), lo que representa un aumento anual del 8,5% en la moneda comunitaria. Esta facturación consolida su posición entre las empresas más grandes del país por volumen de ingresos.

"Nuestros planes de ofrecer cada vez más cercanía a nuestros consumidores se mantienen para 2026", señalaron representantes de la cadena de origen portugués, que actualmente llega a 370 municipios colombianos.

El pionero que cambió las reglas del juego

D1, la marca que inició la revolución del hard discount en Colombia, opera actualmente una red de 2.745 puntos de venta con alcance en 550 municipios. Esto significa que tiene presencia en casi el 50% de las 1.103 municipalidades que conforman el mapa colombiano.

Silvia Juliana Rueda, vicepresidente de Asuntos Corporativos de D1, destacó el valor histórico de su entrada al mercado: "Desde entonces, la apertura de nuestras tiendas ha sido un compromiso clave para generar confianza en los colombianos y lograr un verdadero impacto territorial".

La ejecutiva resaltó el valor agregado que los hard discount aportan a las economías locales, citando estudios recientes del Banco de la República que demuestran que, cinco años después de la apertura de la primera tienda de una cadena de bajo costo, la tasa de empleo es en promedio 4 puntos porcentuales mayor en comparación con aquellos lugares donde aún no operan este tipo de establecimientos.

Impacto económico y preferencias del consumidor

Cada año de participación en el retail colombiano acentúa la relevancia de estos actores: según métricas recientes de NielsenIQ, concentran 20,4% de las ventas registradas por el comercio minorista nacional. Su propuesta comercial, que busca optimizar la relación calidad-precio, ha encontrado fuerte aceptación en un país donde, según el Dane, el 34,4% de la población pertenece a la clase media y requiere ofertas más focalizadas.

Su protagonismo se ha fortalecido particularmente en un contexto de inflación persistente que continúa presionando el poder adquisitivo de los hogares colombianos. Los datos de NielsenIQ revelan además que aproximadamente 62% de las ventas en tiendas de descuento duro se realizan en ítems con desembolsos menores a $9.000.

La trinidad del descuento duro ha impulsado significativamente las marcas propias: Ísimo recibe el 40% de su facturación de private label; Ara alcanza el 50%; y D1 lidera con hasta el 80% de sus ventas provenientes de sus marcas exclusivas.

Transformación de economías regionales

El fenómeno de los hard discount trasciende el ámbito comercial para convertirse en un motor de desarrollo regional. D1, Ara e Ísimo funcionan como tractores para la generación de riqueza en las municipalidades donde se establecen, dinamizando territorios que históricamente han carecido de fuertes actividades empresariales.

Su distribución nacional incluye presencia en departamentos como Guaviare, cuyo PIB alcanza $1,3 billones y requiere atraer inversión privada en todas las escalas. La conveniencia estratégica de sus ubicaciones -cercanas a los núcleos de demanda- les ha otorgado una ventaja competitiva sustancial frente a los canales comerciales tradicionales.

Esta expansión continua no solo redefine el panorama del retail colombiano, sino que establece nuevos parámetros de accesibilidad, empleo y dinamismo económico en regiones que tradicionalmente han estado al margen de las principales corrientes comerciales del país.