¿Arriendo o compra de vivienda? Expertos analizan cuál es la mejor opción en Bogotá

La eterna pregunta sobre si es mejor vivir bajo la modalidad del arriendo o adquirir una casa propia sigue generando debates entre los colombianos. Según Fedelonjas, esta decisión depende completamente de cada persona y sus circunstancias específicas, ya que una opción representa una solución a corto plazo mientras que la otra está orientada a la creación de patrimonio a futuro.

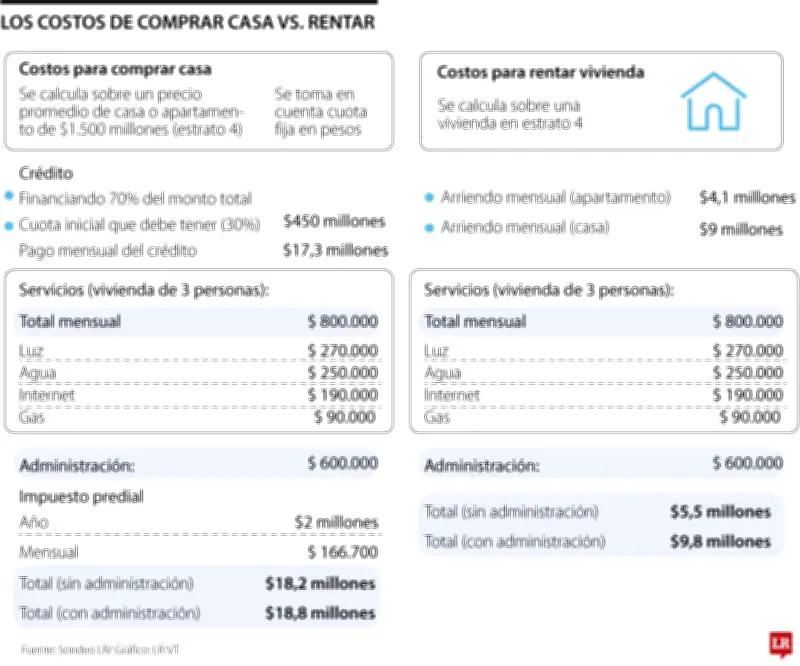

Las cifras que marcan la diferencia

Para adquirir una vivienda valorada en aproximadamente $1.500 millones en zonas estrato 4 de Bogotá, se necesitarían cerca de $18,8 millones mensuales. Este cálculo considera un crédito que financie el 70% del valor del inmueble, más todos los gastos asociados como administración, servicios públicos e impuesto predial.

En contraste, vivir en arriendo en estos mismos sectores de la capital puede resultar hasta un 70% más económico mensualmente, con costos que oscilan entre $5,5 millones y $9,8 millones dependiendo del tipo de inmueble. Esta diferencia sustancial plantea un dilema financiero importante para muchas familias.

Perspectivas de los expertos inmobiliarios

Mario Ramírez, presidente de Fedelonjas, explicó detalladamente: "El arriendo es una solución eficiente en el corto plazo, porque ofrece flexibilidad, menor inversión inicial y mayor movilidad. La compra es una decisión a futuro, orientada a la construcción de un mayor patrimonio y estabilidad".

Por su parte, Rafael Marín, presidente de Constructora Marval, enfatizó: "Siempre es mejor comprar casa porque la familia construye patrimonio y estos luego se heredan y se vuelven parte de ahorro".

José Fernando Espinal, gerente general de Gaviria Real Estate, agregó un dato relevante: "En Colombia, cerca del 40% de los hogares vive en arriendo, ya que permite flexibilidad, sin cuota inicial y sin mantenimiento mayor". Sin embargo, advirtió que "si las condiciones financieras en el momento presente no son las mejores, comprar puede convertirse en la mayor intranquilidad en un futuro".

Desglose detallado de costos

Para la compra de vivienda:

- Financiamiento del 70% de $1.500 millones: préstamo de $1.050 millones

- Cuota mensual aproximada: $17,3 millones

- Servicios públicos: aproximadamente $800.000 mensuales

- Administración (si aplica): $600.000 mensuales

- Impuesto predial anual: $2 millones (equivalente a $166.700 mensuales)

- Total mensual: $18,8 millones con administración o $18,2 millones sin ella

Para el arriendo:

- Arriendo de apartamento: $5,1 millones mensuales

- Arriendo de casa: $9 millones mensuales

- Servicios públicos: $800.000 mensuales

- Administración (si aplica): $600.000 mensuales

- Total mensual: entre $5,5 millones y $9,8 millones

Ventajas y desventajas de cada opción

Compra de vivienda:

- Generación de patrimonio a futuro

- Posibilidad de valorización del activo inmobiliario

- Posibilidad de convertirlo en fuente de ingresos adicionales mediante arriendo

- Mayor estabilidad y control sobre el inmueble

- Beneficios tributarios en algunos casos específicos

Arriendo de vivienda:

- Mayor flexibilidad y movilidad para cambiar de lugar de residencia

- Menor inversión inicial requerida

- Menor exposición al riesgo financiero

- El arrendatario se responsabiliza de los daños al inmueble

- Sin compromisos a largo plazo

La decisión final entre arrendar o comprar vivienda sigue siendo un tema complejo que requiere análisis cuidadoso de las circunstancias personales, financieras y familiares de cada individuo. Mientras algunos priorizan la flexibilidad inmediata, otros prefieren invertir en estabilidad a largo plazo.