Guía completa para solicitar su primera tarjeta de crédito en Colombia

En el panorama financiero colombiano, solicitar una tarjeta de crédito por primera vez representa un paso significativo hacia la autonomía económica. Sin embargo, este proceso requiere una preparación meticulosa para evitar complicaciones futuras. Los expertos en finanzas personales destacan que la decisión debe basarse en un análisis profundo de la situación económica individual y del mercado crediticio.

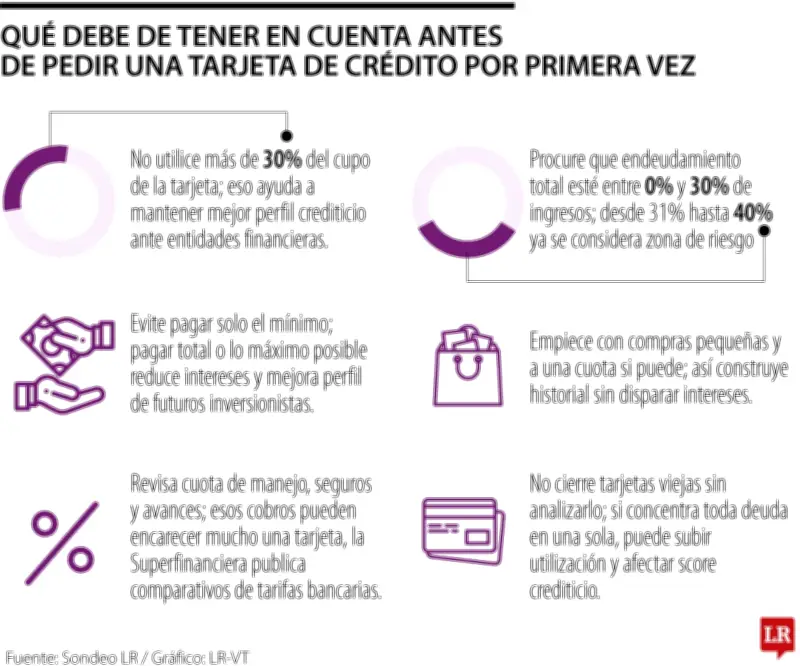

Evaluación previa de la capacidad de pago

Antes de acercarse a cualquier entidad financiera, es fundamental realizar un cálculo realista de los ingresos mensuales. Este ejercicio permite determinar el monto máximo que se puede destinar al pago de la tarjeta sin comprometer otros gastos esenciales. Los especialistas recomiendan que el pago de la tarjeta no supere el 20% de los ingresos netos, garantizando así la sostenibilidad de la deuda.

Además, es crucial revisar el historial crediticio, incluso si es limitado. Las instituciones financieras en Colombia consultan centrales de riesgo como Datacrédito para evaluar la responsabilidad del solicitante. Mantener un buen comportamiento en otros productos financieros, como cuentas de ahorro o préstamos educativos, puede fortalecer la solicitud.

Comparación detallada de ofertas del mercado

El mercado colombiano ofrece una amplia variedad de tarjetas de crédito, cada una con condiciones específicas. Los aspectos que requieren mayor atención incluyen:

- Tasa de interés efectiva anual (TEA): Este porcentaje determina el costo real del crédito y varía significativamente entre entidades.

- Comisiones de manejo y emisión: Algunas tarjetas incluyen cargos fijos mensuales o anuales que impactan el presupuesto.

- Período de gracia: El tiempo otorgado para pagar sin generar intereses, generalmente entre 20 y 45 días.

- Beneficios adicionales: Programas de recompensas, seguros incluidos o acceso a eventos exclusivos.

La Superintendencia Financiera de Colombia recomienda comparar al menos tres opciones diferentes antes de tomar una decisión, utilizando herramientas como el simulador de crédito disponible en su portal web.

Compromiso con la educación financiera

Solicitar una tarjeta de crédito implica asumir la responsabilidad de educarse continuamente sobre el manejo del crédito. Los usuarios primerizos deben familiarizarse con conceptos como:

- Pago mínimo: Cubrir solo esta cantidad genera intereses sobre el saldo restante.

- Fecha de corte: Momento en que se calcula el estado de cuenta.

- Fecha límite de pago: Día hasta el cual se puede cancelar sin mora.

- Cupo de crédito: Límite máximo de gasto asignado por la entidad.

Las instituciones financieras en Colombia están obligadas a proporcionar información clara sobre estos términos, pero la responsabilidad final recae en el usuario. Mantener un registro detallado de los gastos realizados con la tarjeta ayuda a evitar sobregiros y a construir un historial crediticio positivo.

En conclusión, solicitar la primera tarjeta de crédito en Colombia es una decisión que debe tomarse con precaución y conocimiento. Un enfoque disciplinado, combinado con una investigación exhaustiva del mercado, permite aprovechar los beneficios del crédito mientras se minimizan los riesgos financieros. La clave reside en entender que la tarjeta es una herramienta de gestión, no una extensión del ingreso, y su uso responsable abre puertas a futuras oportunidades crediticias.