Colombia ocupa preocupante segundo lugar en aumento del costo de deuda dentro de la OCDE

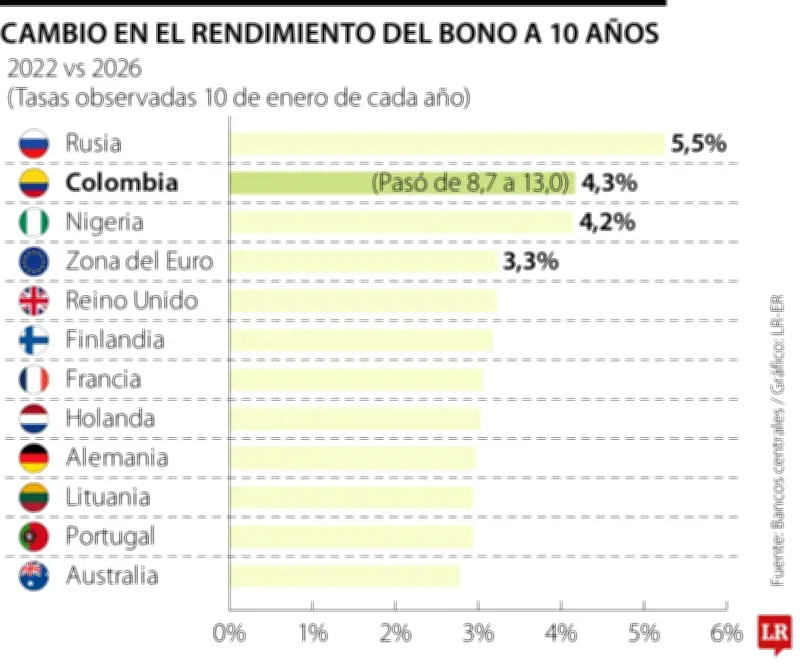

Un análisis detallado revela que Colombia se ha convertido en el segundo país de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) con mayor incremento en el rendimiento de sus bonos soberanos a 10 años. Según el informe presentado por Diego Montañez-Herrera, analista de la Universidad Eafit, durante la última década el rendimiento del bono colombiano experimentó un aumento significativo de 4,3 puntos porcentuales.

Comparación internacional y cifras alarmantes

Al examinar el panorama global, Colombia solo es superada por Rusia, cuyo crecimiento alcanzó 5,5 puntos porcentuales. Sin embargo, nuestro país se sitúa por encima de economías importantes como Estados Unidos (2,8 puntos), Brasil (2,6 puntos) y México (1,5 puntos). En el extremo opuesto de la tabla se encuentran:

- Sudáfrica con una disminución de -1,0 puntos

- China con -0,9 puntos

- Chile con -0,8 puntos

Las cifras específicas muestran que la tasa de los bonos a 10 años pasó de 8,7% a 13,0%, lo que representa un incremento superior al 45%. En los TES cero cupón a un año, la tasa subió de 5,33% a 10,9% (equivalente a 557 puntos básicos), mientras que en los papeles a cinco años aumentó de 7,81% a 12,24% (443 puntos básicos).

El verdadero termómetro del financiamiento gubernamental

Para Montañez-Herrera, el comportamiento de los TES en pesos constituye el indicador más preciso del costo de financiamiento del Gobierno, superando en relevancia a los movimientos de corto plazo en los CDS en dólares. Desde esta perspectiva, el experto afirma que "el costo ha aumentado de forma significativa desde 2022 y se mantiene elevado a lo largo de toda la curva (uno, cinco y diez años), como muestran los datos del Banco de la República".

El analista añade que "aunque el riesgo global ha cedido, Colombia sigue exhibiendo primas de riesgo (Embi y CDS) por encima de países pares, lo que se traduce en TES elevados".

Debate político y análisis económico divergente

Este tema adquirió relevancia pública cuando el presidente Gustavo Petro publicó una gráfica argumentando que el hundimiento de la ley de financiamiento disparó la prima de riesgo de los TES hasta niveles del 13,5%, y que tras la declaratoria de emergencia económica esos niveles "se desplomaron".

Sin embargo, varios analistas económicos han cuestionado esta interpretación. Felipe Campos, gerente de inversión y estrategia en Alianza Valores y Fiduciaria, explicó que "el deterioro del riesgo país se gestó antes de diciembre. El presidente tiene la visión de que, al no pasar la ley de financiamiento, se genera una crisis que se logra superar con la emergencia económica. Por eso escoge ese período de dos meses. Sin embargo, en realidad, el riesgo país se dispara antes de diciembre".

Contexto de gasto público y vencimientos masivos

José Ignacio López, presidente de Anif, señaló que las tasas vienen en aumento desde comienzos de 2024, "en la medida en que el Gobierno ha insistido en mantener altos niveles de gasto público". Este encarecimiento del crédito público ocurre en un contexto particularmente complejo:

- La Contraloría General de la República advirtió que este año se concentran cancelaciones de bonos globales y TES por cerca de $89,6 billones

- Un exfuncionario gubernamental aseguró que "el monto de abonos para este año alcanza una cifra de casi $90 billones, monto que no tiene precedentes en las series históricas recientes"

- Este volumen incluso supera los niveles observados durante la pandemia

- Los intereses y servicio integral de la deuda elevan la cifra total muy por encima de $90 billones

Adicionalmente, en 2026 también vencen aproximadamente $57 billones en Títulos de Corto Plazo (TCO), tras un canje o refinanciación por $5,4 billones.

Cambios en la estrategia de financiamiento

La estrategia reciente del Ministerio de Hacienda ha incrementado notablemente la participación de emisiones de corto plazo. En 2025, cerca del 46% de las subastas correspondieron a estos papeles, frente a un promedio del 30% entre 2015 y 2020. En una de las últimas subastas se emitieron $900.000 millones en TCO a una tasa del 12,683%, evidenciando que, pese al apetito inversionista, el financiamiento se está realizando a costos más elevados.

Un informe del Banco de Bogotá revela que en 2025 se alcanzó una emisión récord de $111 billones en TES, apoyada en canjes de TCO por deuda de largo plazo. Solo esa estrategia generó una oferta adicional cercana a $16,4 billones. Incluso, en diciembre se realizó la primera colocación directa de TES a una entidad privada, por $23 billones a Pimco, con una tasa promedio del 13,15%, casi 40 puntos básicos por encima de la negociación del día anterior.

Presión monetaria y perspectivas futuras

El Banco de la República ha advertido sobre el incremento de las expectativas de inflación y la necesidad de mantener una postura monetaria consistente con la meta del 3%, lo que añade presión adicional sobre las tasas de interés y, consecuentemente, sobre el costo de la deuda pública. Esta situación compleja plantea desafíos significativos para la sostenibilidad fiscal del país en el mediano y largo plazo.