Mercado de bonos sopesa transición crítica: de temor inflacionario a preocupación por crecimiento

Los estrategas financieros de Morgan Stanley alertaron a sus clientes el viernes que los bonos del Tesoro estadounidense se encuentran "preparados para una reversión impulsada por la destrucción de la demanda", marcando un posible punto de inflexión en la percepción del mercado. Este comunicado coincide con un momento en que los inversores en renta fija empiezan a plantearse una pregunta fundamental: ¿la preocupación dominante por la inflación, desencadenada por el conflicto bélico con Irán, pronto mutará hacia una inquietud mayor por los riesgos que los elevados precios del crudo suponen para el crecimiento económico global?

El dilema entre inflación y recesión

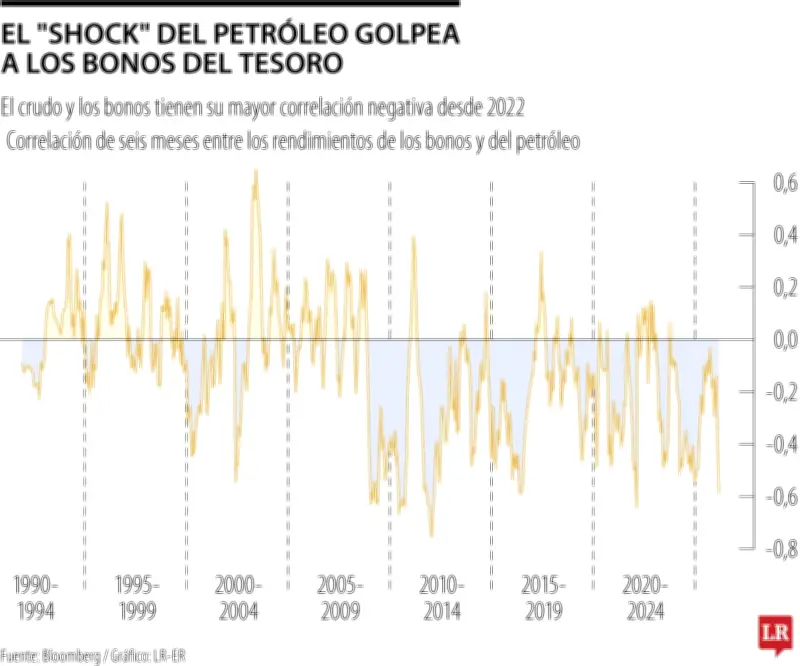

Actualmente, con el petróleo cotizando en niveles cercanos a los registrados tras la invasión rusa de Ucrania en 2022 —la última ocasión en que los bonos del Tesoro y el crudo mostraron una correlación tan estrecha—, la amenaza de una inflación persistente sigue siendo la principal preocupación. Este escenario probablemente ocupará un lugar central en las deliberaciones de los funcionarios de la Reserva Federal durante su reunión de esta semana.

No obstante, a medida que el conflicto en Oriente Medio entra en su tercera semana y las expectativas de recortes en las tasas de interés por parte de la Fed se desvanecen, crece la especulación de que el aumento vertiginoso en los costos de la energía terminará por deprimir la actividad económica. Esta preocupación se intensifica en un contexto donde el mercado laboral y el gasto de los consumidores en Estados Unidos ya exhiben señales de debilidad.

En este entorno de incertidumbre, Priya Misra, de JPMorgan Asset Management, sostiene que los rendimientos de los bonos a 10 años en niveles del 4,25% o superiores —frente al 3,94% de finales de febrero— comienzan a resultar atractivos para los inversores. "Nunca es aconsejable intentar atrapar un cuchillo que cae", advirtió la gestora de cartera. "Pero cuando el mercado ya ha realizado gran parte de esa revalorización, las posiciones están más definidas, y este podría ser el momento adecuado para posicionarse ante ese shock de crecimiento que suele seguir al shock inflacionario".

La tensión que define al mercado

La postura de Misra refleja fielmente la tensión palpable que se está generando en el mercado de bonos, un tira y afloja entre la reacción inmediata al impacto inicial del petróleo y la anticipación del alcance de cualquier golpe posterior al crecimiento económico. Este debate sobre qué dinámica prevalecerá —inflación persistente o desaceleración económica— podría estar configurando la operación decisiva en los bonos del Tesoro durante los próximos meses.

La discusión sugiere que existe un margen significativo para un cambio alcista que obligue a los operadores a prever una mayor flexibilización monetaria por parte de la Reserva Federal, lo que, a su vez, provocaría una nueva caída en los rendimientos. De hecho, el lunes los bonos del Tesoro repuntaron junto con otros mercados de deuda gubernamental, con el rendimiento a 10 años bajando tres puntos básicos hasta el 4,25%. Este movimiento redujo el aumento acumulado de los rendimientos observado en lo que va de marzo a 31 puntos básicos.

Un cambio de rumbo marcado en marzo

La caída registrada este mes representa un giro importante para los bonos del Tesoro, que habían experimentado un repunte en febrero, impulsado en parte por la preocupación de que la inteligencia artificial pudiera perturbar algunos sectores económicos clave. Sin embargo, el temor a la inflación ha vuelto a un primer plano desde que Estados Unidos e Israel lanzaron ataques contra Irán y se produjo la subsiguiente represalia iraní.

El petróleo Brent, referencia mundial, cotizaba en torno a los 103 dólares el lunes, lo que representa un incremento del 40% respecto a los niveles de finales de febrero. Este repunte intensifica la ya elevada presión inflacionaria y coloca a la Reserva Federal —que no ha logrado alcanzar su objetivo de inflación del 2% en cinco años— en una posición extremadamente difícil.

Dario Perkins, de TS Lombard, aporta un dato histórico crucial: si bien no todas las grandes crisis petroleras han precedido a una recesión, las recesiones económicas más graves de Estados Unidos han seguido a un aumento repentino de los precios de la energía. Este patrón se observó en los períodos de 1974, 1981, 1990, 2001 y 2008.

La perspectiva de los grandes bancos y gestores

Los estrategas de Morgan Stanley, en su comunicación a clientes, señalaron la tasa de permuta de inflación a un año como un indicador clave para determinar qué nivel del precio del petróleo podría conducir a una inflación más moderada, en lugar de más elevada. "Cuando los precios más altos del petróleo ya no conduzcan a tasas de swap de inflación interanuales más altas, sino a tasas más bajas, creemos que los inversores deberían sobreponderar los bonos del Tesoro estadounidense", afirmaron.

Por su parte, los estrategas de Barclays Plc argumentan que los mercados podrían estar subestimando el riesgo para el crecimiento. La semana pasada recomendaron varias posiciones alcistas en bonos, incluyendo posiciones largas en futuros sobre tasas de interés a corto plazo para diciembre de 2027, apostando así a una mayor flexibilización monetaria por parte de la Fed de lo que actualmente anticipan los mercados.

James Athey, gestor de cartera en Marlborough Investment Management, reveló que aumentó su exposición a los bonos estadounidenses tras la reciente caída de los mismos. Aseguró que los recortes de tasas por parte de la Reserva Federal podrían retrasarse, pero difícilmente cancelarse por completo. "Sin duda, estamos coqueteando con los escenarios más perjudiciales para el precio del petróleo", afirmó. "Si ese es el camino que estamos siguiendo, creo que debería tratarse menos como una crisis inflacionaria —que es lo que los mercados están descontando actualmente— y mucho más como una crisis de crecimiento derivada de la aversión al riesgo".

Señales contradictorias y el factor tiempo

En términos generales, los mercados financieros no están mostrando señales contundentes de una gran preocupación por el crecimiento, con el índice S&P 500 operando apenas un 5% por debajo de su máximo histórico alcanzado en enero. Un estudio de la Reserva Federal de 2024 concluyó que el aumento de los precios del petróleo tras la invasión rusa de Ucrania elevó la inflación general, pero tuvo efectos modestos en la inflación subyacente y la actividad económica general, en parte porque la energía representa una proporción relativamente pequeña de la producción y el consumo estadounidenses.

Sin embargo, la pregunta del millón es: ¿cuánto tiempo se mantendrán elevados los precios del crudo? La amenaza de que sigan altos va en aumento, especialmente después de que el presidente Donald Trump y el nuevo líder supremo de Irán, Mojtaba Khamenei, adoptaran un tono desafiante la semana pasada. Esta escalada retórica eleva la tensión geopolítica en un momento en que la economía estadounidense ya muestra signos incipientes de desaceleración.

John Briggs, jefe de estrategia de tipos de interés en EE.UU. en Natixis North America, señaló que, dados los datos que muestran que los empleadores estadounidenses recortaron puestos de trabajo en febrero y que la tasa de desempleo aumentó, el mercado está descontando una probabilidad demasiado baja de que la Reserva Federal flexibilice su política monetaria para junio. Según su análisis, los bonos a dos años, que ofrecen una rentabilidad aproximada del 3,7% —superior al tipo de interés efectivo de los fondos federales—, se encuentran dentro de una zona atractiva para la compra. "Merece la pena ampliar la inversión al plazo de dos años, ya que debería beneficiarse de los riesgos a la baja para el crecimiento", concluyó Briggs.