Bancos con las tasas más bajas para comprar vivienda en Colombia

Si está considerando adquirir una casa o apartamento, conocer los costos de financiación es fundamental para tomar la mejor decisión. El sector financiero colombiano ofrece principalmente dos productos para cumplir el sueño de la vivienda propia: créditos hipotecarios y leasing habitacional, cada uno con características distintivas que impactan directamente en su economía familiar.

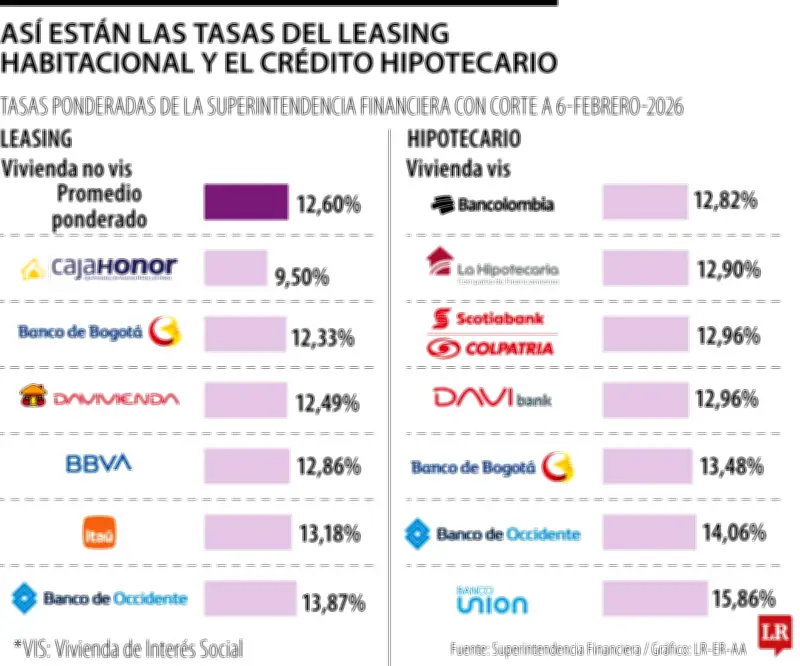

Diferencias clave entre hipotecario y leasing

En el crédito hipotecario tradicional, usted se convierte en el propietario legal del inmueble desde el inicio, mientras que el banco establece una hipoteca sobre la propiedad como garantía hasta que se cancele completamente la deuda. Por otro lado, el leasing habitacional opera bajo un esquema diferente: el banco mantiene la propiedad del inmueble y usted básicamente realiza un arriendo con opción de compra, lo que puede ofrecer ventajas fiscales en algunos casos.

Tasas para vivienda VIS y No VIS en febrero 2026

Según el reporte más reciente de la Superintendencia Financiera de Colombia, con corte al 6 de febrero de 2026, las tasas ponderadas para créditos hipotecarios presentan variaciones significativas entre entidades:

- Para viviendas VIS: Las tasas oscilan entre 10,27% y 15,86% efectivo anual.

- Para viviendas No VIS: El rango se sitúa entre 11,55% y 16,99% efectivo anual.

Ranking de bancos con tasas más bajas

En el segmento de vivienda de interés social (VIS), el Banco Agrario lidera con la tasa más competitiva del mercado: 10,27% efectivo anual. Le sigue el Fondo Nacional del Ahorro con 10,69%, y en tercer lugar se posiciona BBVA con 11,6%.

Para el segmento No VIS, el panorama cambia: el Fondo Nacional del Ahorro ofrece la tasa más baja con 11,55%, seguido por el Banco Caja Social con 11,78%, y en tercera posición aparece nuevamente el Banco Agrario con 12,54%.

Leasing habitacional: alternativas de financiación

En el producto de leasing, la Caja de Vivienda Militar y de Policía presenta la tasa más baja para el segmento No VIS con 9,5%, seguida por el Banco de Bogotá con 12,33% y Davivienda con 12,49%.

Para el segmento VIS en leasing, solo dos entidades aparecen en el reporte: Davivienda con 12,1% y nuevamente la Caja de Vivienda Militar y de Policía con una tasa excepcionalmente baja de 7,7%.

Entidades con tasas más altas

En el extremo opuesto del espectro, el Banco Unión registra las tasas más elevadas tanto para VIS (15,86%) como para No VIS (16,99%). En el segmento VIS, el Banco de Occidente ocupa el segundo lugar con 14,06%, seguido por el Banco de Bogotá con 13,48%.

Recomendaciones clave al solicitar financiación

Luis Gabriel Marín, vicepresidente empresarial del Fondo Nacional del Ahorro, enfatiza que "la capacidad de pago es fundamental para garantizar el cumplimiento del crédito". Antes de solicitar cualquier financiamiento, evalúe cuidadosamente su realidad económica para determinar condiciones sostenibles.

El FNA ofrece opciones innovadoras como créditos conjuntos que permiten sumar ingresos familiares para ampliar la capacidad de compra de manera ordenada. Además, en línea con la inclusión financiera, algunos productos pueden financiar hasta el 100% del valor de la vivienda, dependiendo del perfil crediticio y condiciones específicas.

Contexto del mercado inmobiliario

El sector de la construcción enfrenta desafíos significativos en 2026. Según el primer reporte de ventas de Camacol, en enero se comercializaron 156.588 unidades de vivienda, lo que representa una reducción del 4,6% respecto al mismo período de 2025. Este resultado preocupa al sector, que aún no logra una reactivación definitiva.

Entre los factores que explican este desempeño se encuentran el encarecimiento progresivo de las viviendas VIS y los costos de financiación que continúan impactando la capacidad adquisitiva de los colombianos. La combinación de estos elementos mantiene balances negativos en la venta de inmuebles, situación que requiere atención tanto del sector financiero como de las políticas públicas de vivienda.