La fórmula Greene: Un camino progresivo para el ahorro desde la juventud

Generalmente, cuando se piensa en ahorrar para el futuro, no se considera que uno de los factores más determinantes es la edad. Esta variable define la manera de planificar las finanzas personales y la posibilidad real de alcanzar una jubilación tranquila y segura. Según BBVA, la llamada "fórmula Greene" se ha convertido en una alternativa sencilla y efectiva para trazar un plan financiero de largo plazo, adaptado a cada etapa de la vida.

Orígenes y fundamentos del método Greene

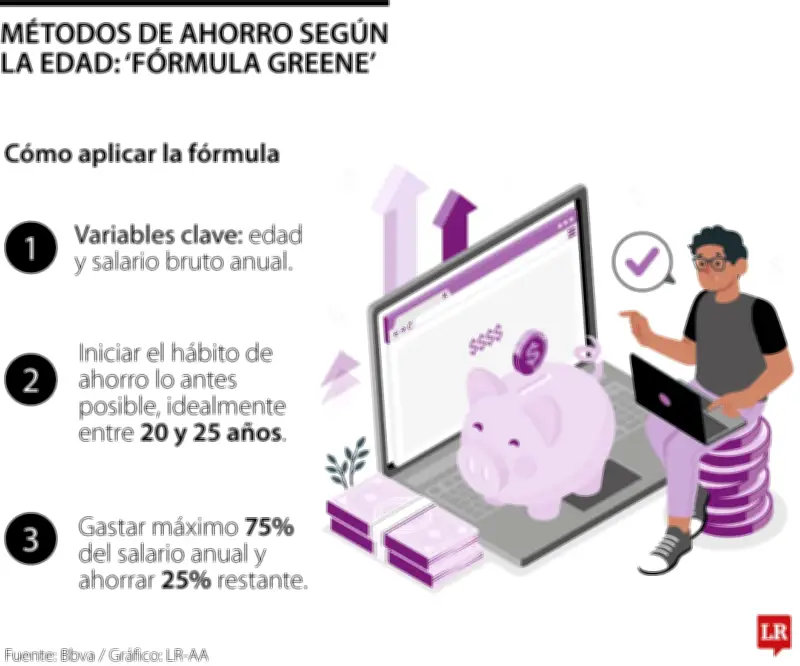

Aunque ha ganado popularidad recientemente en círculos financieros, esta fórmula fue difundida originalmente por Kimmie Greene desde el departamento de marketing de Intuit, una compañía especializada en software contable y financiero. Su propuesta innovadora permite calcular de forma personalizada cuánto dinero y a qué ritmo debe incrementarse el ahorro, teniendo en cuenta dos variables clave: la edad actual y el tiempo restante hasta la pensión.

"Es un método diseñado para ahorrar progresivamente a medida que aumenta la edad. Lo positivo es que brinda claridad financiera y crea un sistema desde etapas tempranas, incentivando a las personas a comenzar a ahorrar. Además, al ser progresivo -porque en la vida financiera, a medida que se avanza profesionalmente, también suelen aumentar los ingresos-, resulta más realista y aplicable en la práctica", explicó Andrés Moreno Jaramillo, asesor financiero con amplia experiencia en planificación de retiro.

¿En qué se diferencia de otros métodos de ahorro?

A diferencia de otros enfoques de ahorro, que frecuentemente se basan únicamente en la planificación general, la disciplina y el sentido común, la originalidad de la fórmula Greene radica en su concreción y especificidad. Este método indica con mayor precisión cuánto dinero se debería ahorrar en cada etapa de la vida y cómo mantener un ritmo constante, adaptable a cambios salariales o situaciones imprevistas que puedan surgir.

El sistema se centra fundamentalmente en dos variables fundamentales:

- El salario bruto anual de la persona

- La edad actual del individuo

Como coinciden la mayoría de los expertos en finanzas personales, la recomendación principal parte de construir hábitos financieros saludables desde edades tempranas, estableciendo bases sólidas para el futuro.

Etapas concretas del plan de ahorro Greene

La fórmula Greene recomienda comenzar a ahorrar entre los 20 y 25 años, típicamente cuando se obtiene el primer empleo formal, y consolidar el hábito fundamental de gastar consistentemente menos de lo que se gana. En estos primeros años laborales, el objetivo principal no es acumular grandes sumas de dinero inmediatamente, sino más bien crear disciplina financiera duradera.

La recomendación específica para esta etapa inicial es destinar como máximo el 75% del salario a gastos corrientes y compromisos financieros, reservando el 25% restante para el ahorro sistemático.

Cada fase de la vida laboral tiene metas financieras concretas según este método:

- A los 30 años: El objetivo es haber ahorrado el equivalente a un salario anual completo

- A los 35 años: Haber acumulado el doble del salario anual

- A los 40 años: Triplicar el salario anual en ahorros

- A los 45 años: Cuadruplicar el salario anual

- A los 50 años: Quintuplicar el salario anual

Manteniendo este ritmo progresivo y consistente, se podría llegar aproximadamente a los 65 años, edad típica de jubilación en muchos sistemas, con ocho salarios anuales completos acumulados en ahorros, proporcionando un colchón financiero significativo para los años de retiro.

Flexibilidad y consideraciones prácticas

Greene señala explícitamente que la fórmula es precisa en sus objetivos, pero flexible en su aplicación. No se trata de cumplir las metas de manera estricta y rígida cada año calendario. Los contratiempos financieros inevitables, como gastos médicos imprevistos, emergencias familiares o caídas temporales de ingresos, pueden compensarse posteriormente con aumentos salariales, herencias recibidas, incentivos laborales o bonificaciones extraordinarias.

"Una de sus limitaciones potenciales es que puede resultar idealista y exigente para algunas personas. No siempre considera exhaustivamente todos los ciclos naturales de la vida financiera, como períodos de endeudamiento educativo, inversiones en vivienda, gastos familiares crecientes o etapas temporales de desempleo", agregó Moreno Jaramillo, destacando la importancia de adaptar cualquier método a las circunstancias personales.

El valor fundamental del ahorro consistente

En última instancia, incluso si no se alcanzan todos los objetivos numéricos establecidos por la fórmula en cada etapa, Greene sostiene firmemente que llegar a la edad de pensión con un ahorro significativo sigue siendo enormemente positivo y beneficioso. Es considerablemente preferible acumular recursos financieros progresivamente que vivir constantemente al día sin planificación, ya que esto permite planificar la vejez con mayor seguridad, autonomía y tranquilidad emocional.

El método Greene representa así una guía estructurada pero adaptable para construir patrimonio financiero a lo largo de toda la vida laboral, demostrando que comenzar temprano y mantener la consistencia son factores clave para una jubilación financieramente saludable.