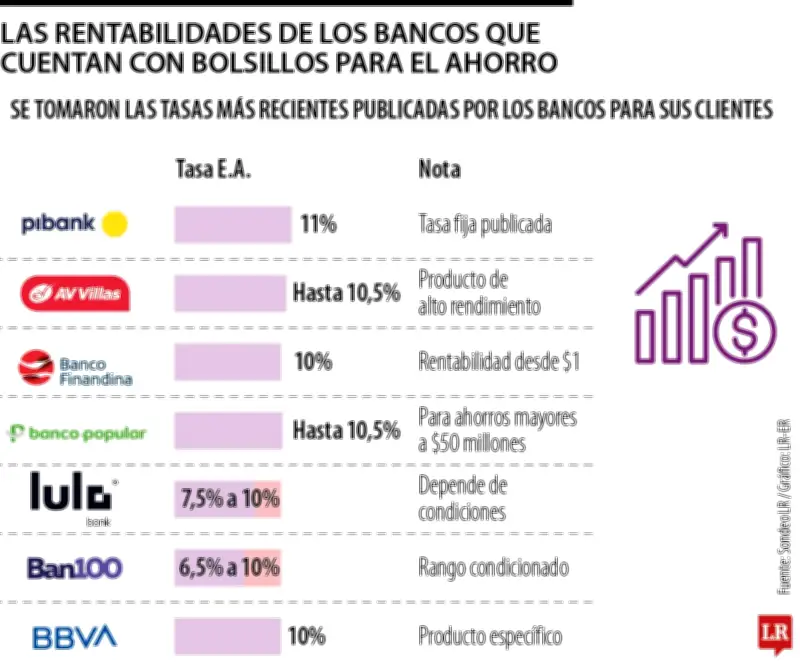

Pibank, Av Villas y Banco Popular lideran la rentabilidad en bolsillos de ahorro para 2026

Los usuarios que buscan proteger sus ahorros de la inflación y obtener rendimientos atractivos encuentran en los bolsillos de ahorro digitales una herramienta clave. Estas cajitas virtuales o cuentas parqueadero, ofrecidas por diversas entidades financieras, pagan una rentabilidad efectiva anual (EA) que varía según las condiciones de cada banco. Para el año 2026, la tendencia muestra que esta funcionalidad, inicialmente característica de los neobancos, ha sido ampliamente adoptada por la banca tradicional, intensificando la competencia en el mercado.

Pibank se destaca con la tasa más competitiva del mercado

Pibank lidera el ranking con una rentabilidad del 11% EA, posicionándose como una de las opciones más atractivas. Su producto opera de manera similar a una cuenta parqueadero, permitiendo a los clientes abrir múltiples subcuentas desde la aplicación móvil sin requisitos adicionales. Esta flexibilidad facilita la organización del ahorro para objetivos específicos, combinando accesibilidad digital con rendimientos sólidos.

La banca tradicional responde con tasas elevadas

En segundo lugar, Av Villas ofrece una rentabilidad del 10,5% EA en sus bolsillos, demostrando cómo los bancos establecidos enfrentan el desafío de las fintech. Gerardo Hernández, presidente de Av Villas, explicó que esta estrategia busca fortalecer los hábitos de ahorro y la planificación financiera mediante una experiencia digital simplificada. "La principal motivación de la rentabilidad es que los clientes no realicen retiros durante el tiempo que decidieron mantener los recursos en el bolsillo", señaló Hernández.

Otras entidades con rendimientos destacados

El panorama incluye a varias instituciones con tasas cercanas al 10% EA, aunque con condiciones variables:

- Banco Popular: Ofrece 10,15% EA para ahorros superiores a $50 millones.

- Finandina: Proporciona 10% EA para ahorros desde $1, destacándose por su accesibilidad.

- Lulo Bank: Maneja un esquema segmentado; su producto Lulo Pro alcanza hasta 10% EA, mientras el bolsillo básico rinde 7,5% EA.

- Ban100: Con su cuenta 100pre, otorga 10% EA desde el primer peso ahorrado, sin necesidad de crear bolsillos separados.

- Bbva Colombia: Su Ahorro Fijo permite pactar plazos de 90 a 360 días, con rentabilidad de 10% EA para saldos desde $5 millones a 360 días, según Rosa Torres, directora de Pasivos.

Opciones adicionales en el mercado

Otras entidades también ofrecen alternativas competitivas:

- Davibank: Proporciona rentabilidades entre 8% y 8,30% EA, dependiendo del saldo y la vinculación con cuenta nómina. Jorge Rojas Dumit, CEO de Davibank, enfatizó: "Con los bolsillos, rompimos la barrera diseñando una solución que ofrece lo mejor de los dos mundos: crecimiento del dinero y disponibilidad".

- Banco Agrario: Aunque con tasas más bajas, ha implementado bolsillos para brindar herramientas de ahorro y organización a sus usuarios, ampliando la inclusión financiera.

En resumen, la evolución de los bolsillos de ahorro en 2026 refleja una mayor competencia y diversificación, con entidades tradicionales y digitales ofreciendo tasas atractivas para captar ahorradores. Los consumidores ahora tienen un abanico más amplio de opciones para optimizar sus rendimientos mientras mantienen la liquidez, marcando un hito en la democratización del ahorro remunerado en Colombia.