El panorama actual de las cuentas de ahorro en Colombia: altas rentabilidades versus costos ocultos

Las cuentas de ahorro representan el producto financiero más básico y accesible para la mayoría de los colombianos, constituyendo la puerta de entrada principal a la relación con el sistema bancario nacional. Como incentivo para captar clientes, las entidades financieras ofrecen atractivas rentabilidades sobre los saldos mantenidos en estas cuentas, aunque paralelamente aplican diversos cobros por administración que pueden reducir significativamente esos beneficios.

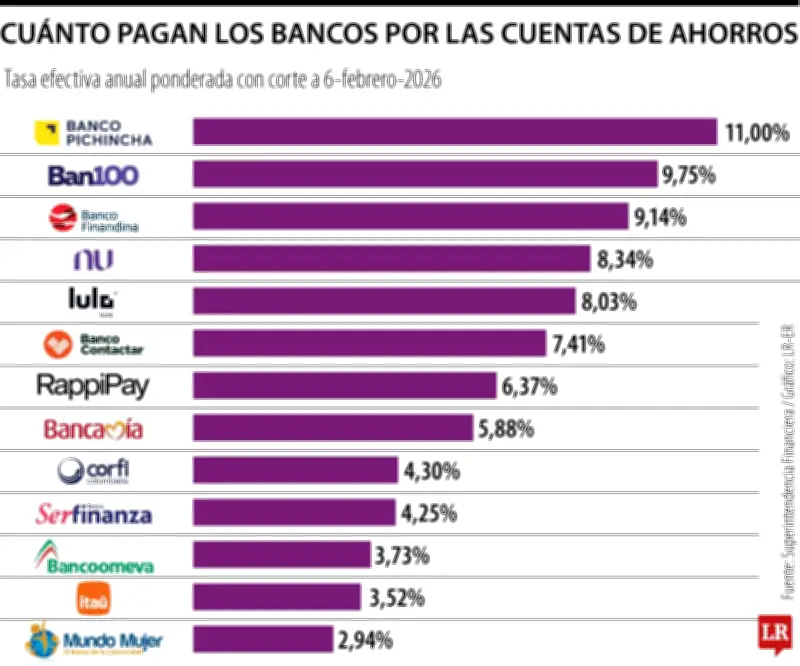

Rentabilidades extremas: desde el 0,07% hasta el 11% anual

Según el último reporte de la Superintendencia Financiera con corte al 6 de febrero de 2026, las tasas de interés ofrecidas por los bancos colombianos presentan una variación extraordinaria. En el extremo inferior del espectro se encuentran entidades tradicionales como Bancolombia, que ofrece apenas un 0,07% efectivo anual, seguida por Coopcentral con 0,17% y el Banco de Bogotá con 0,21%.

En marcado contraste, el panorama de alta rentabilidad está liderado por el Banco Pichincha a través de su plataforma digital Pibank, que ofrece una tasa efectiva anual del 11%. Le siguen en este selecto grupo Ban100 con 9,75%, Finandina con 9,14%, y dos destacadas fintech: Nubank con 8,34% y LuloBank con 8,03%.

Las cuotas de manejo: un costo que puede superar los $40.000 mensuales

Mientras los bancos pagan rentabilidades por los depósitos de sus clientes, también realizan cobros por la administración de estos productos. Aunque muchas entidades promocionan cuotas de manejo de $0, la realidad es más compleja. El reporte de tarifas máximas en depósitos, vigente al 1 de enero de 2026, revela que los cobros por este concepto pueden oscilar entre $3.800 y $40.460 mensuales.

De las entidades supervisadas, nueve bancos aplican esta cuota de manejo regularmente. Las tarifas más bajas corresponden a Cotrafa con $3.800, seguida por la Financiera Juriscoop con $13.500 y Bancolombia con $14.900. Completando el grupo de menores costos se encuentran Davibank con $15.000 y el Banco Agrario con $16.500.

En el extremo opuesto, las cuotas más elevadas las aplican AV Villas con $40.460, Banco Popular con $20.825 e Itaú con $20.278. Estas diferencias sustanciales evidencian la importancia de comparar cuidadosamente antes de elegir una entidad financiera.

Otros cobros frecuentes en cuentas de ahorro

Además de la cuota de manejo, las entidades bancarias aplican diversos cargos adicionales que pueden afectar la rentabilidad real de las cuentas de ahorro:

- Retiros en cajeros: Tarifas por operaciones en redes propias o de terceros

- Retiros internacionales: Comisiones especiales cuando se realizan transacciones fuera del país

- Operaciones en corresponsales: Cobros por retiros en establecimientos comerciales autorizados

- Transferencias: Tarifas por movimientos entre cuentas de la misma entidad o hacia terceros

Es fundamental destacar que estos cobros no son uniformes en todas las entidades ni aplican a todos los tipos de cuenta. En muchos casos, los usuarios pueden negociar la eliminación o reducción de estas tarifas, especialmente cuando mantienen saldos significativos o utilizan múltiples productos del mismo banco.

Factores que influyen en las tasas y tarifas

Las variaciones en rentabilidades y costos responden a múltiples factores estratégicos de las entidades financieras:

- Tipo de producto: Las cuentas digitales suelen ofrecer mejores tasas que las tradicionales

- Flujo de la cuenta: Los bancos valoran cuentas con movimientos frecuentes y saldos estables

- Oferta comercial: Cada entidad diseña paquetes diferenciados según segmentos de clientes

- Estrategia de captación: Algunos bancos priorizan volumen sobre rentabilidad individual

Los consumidores colombianos enfrentan un panorama financiero diversificado donde la elección entre alta rentabilidad y bajos costos de administración requiere un análisis cuidadoso. Mientras las fintech y bancos digitales lideran en tasas de interés, algunas entidades tradicionales mantienen estructuras de cobro que pueden erosionar significativamente los rendimientos prometidos.