Costos de avances con tarjeta de crédito oscilan entre 17,5% y 25,1% en entidades financieras

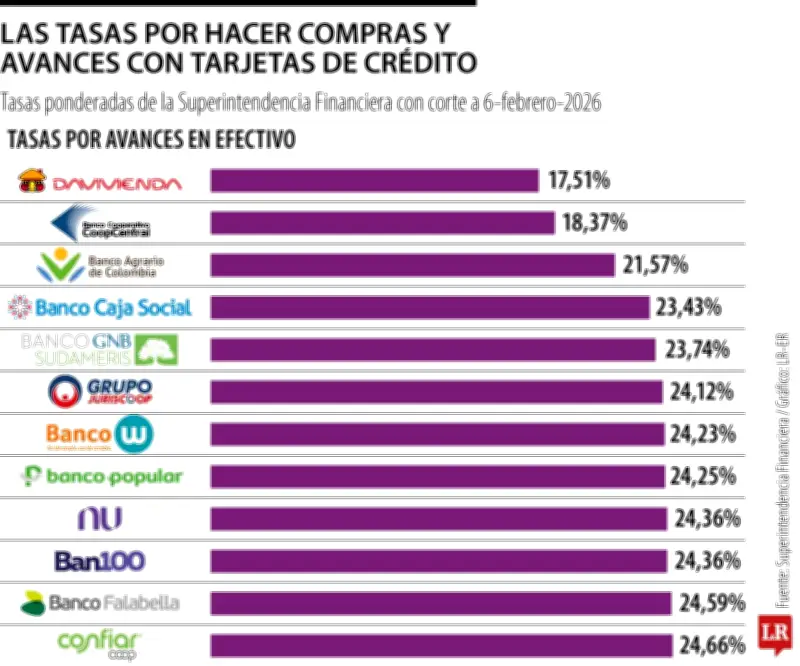

Los usuarios de tarjetas de crédito en Colombia enfrentan variaciones significativas en las tasas de interés según la entidad financiera y el tipo de operación que realicen. Davivienda se posiciona como la entidad con la tasa más baja para retiros de efectivo, con un 17,51% efectivo anual, según datos actualizados a febrero de 2026 por la Superintendencia Financiera.

Ranking de tasas para avances en efectivo

El panorama financiero muestra marcadas diferencias entre instituciones:

- Davivienda: 17,51% (la más baja del mercado)

- Coopcentral: 18,37%

- Banco Agrario: 21,57%

- Banco Caja Social: 23,43%

- GNB Sudameris: 23,74%

En el extremo opuesto, las entidades con tasas más elevadas para retiros de efectivo son:

- BBVA: 25,19%

- Coltefinanciera: 25,13%

- Banco Unión: 25,06%

- Banco de Bogotá: 24,93%

- Av. Villas: 24,91%

Tasas para consumos: Cooperativa JFK lidera con 6,09%

Para operaciones de consumo, la Cooperativa Financiera JFK ofrece la tasa ponderada más competitiva del mercado con apenas 6,09% efectivo anual. Le siguen en el ranking:

- Bancolombia: 7,46%

- BBVA: 9,10%

- Davivienda: 9,59%

- Itaú: 9,91%

Las entidades con tasas más altas para consumos incluyen a Banco Unión (25,10%), Finandina (24,72%) y Coltefinanciera (24,41%).

La importancia de revisar la 'letra menuda'

Jaime Jaramillo, fundador de Finanzas Emocionales, enfatiza la necesidad de examinar detalladamente los contratos de tarjetas de crédito. "Esos contratos en la letra pequeña tienen su veneno", advierte el experto, señalando que algunos bancos cobran intereses desde el primer día incluso en compras a una cuota.

Jaramillo destaca que las compras internacionales frecuentemente se difieren a plazos extensos (24 o 36 meses), generando intereses sobre todas las transacciones realizadas, independientemente de las condiciones iniciales pactadas.

Uso responsable del crédito

María del Pilar Correa, líder de estrategia de negocio de Nequi, subraya que el acceso al crédito debe acompañarse de responsabilidad financiera. "No se trata solo de acceder a recursos, sino de hacerlo de manera responsable: revisar las condiciones, entender las cuotas y solicitar únicamente el monto que realmente se necesita", afirma.

La ejecutiva revela que hasta septiembre de 2025, Nequi desembolsó más de 590 mil créditos por $1,3 billones, donde el 68% de los usuarios tenía baja o nula experiencia crediticia, demostrando que productos bien diseñados pueden convertirse en herramientas de progreso.

Seguros y beneficios adicionales

Algunas entidades justifican sus tasas más elevadas mediante coberturas y seguros complementarios que benefician al tarjetahabiente. Entre las ventajas más comunes se encuentran:

- Programas de cashback (devolución de dinero)

- Cuotas de manejo a $0

- Coberturas para reparaciones en vivienda o vehículo

- Pólizas de viaje

- Seguros de compra contra hurto o daño

Estos beneficios permiten a los usuarios acceder a reparaciones sin costo o recibir reembolsos en casos específicos, compensando parcialmente las tasas de interés más altas.

Los expertos coinciden en que no existe un número ideal de tarjetas de crédito, sino que la decisión debe basarse en la capacidad de endeudamiento individual y el uso responsable de estos instrumentos financieros.