Empresas extranjeras enfrentarán carga impositiva de hasta 90% con nuevo impuesto al patrimonio

La ola de medidas tributarias presentada por el Gobierno Nacional ya no solo impactará a las empresas colombianas, sino que también incluye como contribuyentes del impuesto al patrimonio a las sucursales y establecimientos permanentes de empresas extranjeras. Esto añade una presión impositiva significativa para las compañías, que en algunos sectores estratégicos ya enfrentan una carga tributaria que puede superar el 90%.

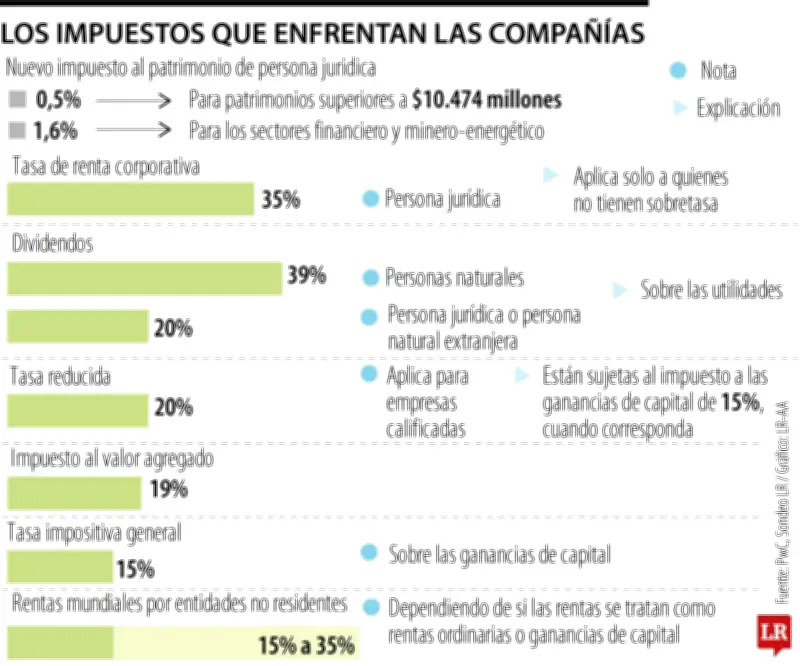

Umbral de aplicación y fechas de pago

Las sociedades extranjeras deberán pagar este gravamen cuando posean un patrimonio líquido igual o superior a 200.000 UVT al 31 de marzo de este año, lo que equivale aproximadamente a $10.474 millones. La base gravable de este tributo se calculará específicamente sobre el patrimonio líquido atribuible a las operaciones que estas empresas realizan en territorio colombiano.

El calendario de pagos establece que estas sociedades deberán presentar la declaración del impuesto al patrimonio el 30 de abril, fecha en la que se cancelará el 50% del valor total. El restante 50% deberá pagarse el 1 de junio. Estas fechas difieren notablemente de las establecidas para las sociedades colombianas, que deben realizar sus pagos el 1 de abril y el 4 de mayo respectivamente.

Composición de la carga tributaria empresarial

Si bien la tarifa general del impuesto de renta corporativa para las empresas se sitúa en 35%, esta tasa solo aplica a las sociedades que no están sujetas a sobretasas especiales. En sectores clave como el minero-energético y el financiero -que incluyen no solo bancos, sino también fiduciarias, aseguradoras y empresas de factoring- la tasa puede escalar hasta un 40%.

La estructura impositiva se complejiza aún más cuando las empresas generan utilidades. Sobre estas ganancias también recaen impuestos adicionales: las personas naturales enfrentan tarifas que pueden alcanzar el 39%, mientras que para personas naturales o jurídicas extranjeras la tasa es del 20%.

Esta carga se complementa con múltiples gravámenes adicionales:

- Impuesto al Valor Agregado (IVA) del 19%

- Impuesto al patrimonio (vigente tras la Reforma Tributaria) con tarifas entre 0,5% y 5%

- Impuesto de Industria y Comercio (ICA) que oscila entre 0,4% y 1,2% según la jurisdicción

- Impuesto a las ganancias ocasionales

- Gravamen a los movimientos financieros

- Aportes parafiscales que en conjunto superan el 4%

Impacto en la inversión extranjera y seguridad jurídica

Dentro de los principales problemas que podría generar esta situación está el impacto negativo sobre la inversión extranjera directa. Lisandro Junco, exdirector de la Dian, advirtió que "esto termina provocando que las empresas que están aquí y que pueden irse, lo hagan; y las que no, tendrán que hacer planeaciones abruptas ante la posibilidad de que las reglas del juego vuelvan a cambiar en cualquier momento".

Para Junco, "las empresas extranjeras se ven minadas. Si pertenecen al sector de hidrocarburos o al bancario, además enfrentan sobretasas específicas que aumentan su carga impositiva".

Bruce Mac Master, presidente de la Andi, expresó preocupación señalando que la norma "supone una afrenta a la democracia participativa y al principio de que no puede haber impuestos sin representación", y que golpea directamente la inversión productiva, la seguridad jurídica y la confianza de los inversionistas internacionales.

Análisis de expertos tributarios

Analistas coinciden en que el problema fundamental no radica en una tarifa individual específica, sino en el efecto combinado de todos los impuestos a lo largo del ciclo económico completo de la empresa. La acumulación de gravámenes en diferentes momentos y sobre distintas bases genera una presión fiscal que puede resultar asfixiante para el sector empresarial.

César Cermeño, director de la maestría en Tributación de la Universidad de los Andes, añadió una dimensión adicional al análisis: "Es importante considerar que la carga tributaria de las empresas no se limita al valor que deben asumir por concepto de impuestos nacionales y territoriales, sino también a los altísimos costos administrativos que implica el cumplimiento de todas estas obligaciones fiscales".

Esta complejidad en el sistema tributario colombiano, según los expertos, no solo afecta la competitividad de las empresas establecidas en el país, sino que también podría desincentivar nuevas inversiones extranjeras en un momento económico particularmente sensible.