El desconocimiento del 4x1000 puede generar pérdidas silenciosas en sus recursos financieros

En el ámbito de las finanzas personales, un tema que frecuentemente pasa desapercibido pero que puede tener consecuencias significativas es el impuesto 4x1000. Este gravamen, aplicado a las transacciones financieras en Colombia, representa un porcentaje mínimo que, si no se comprende adecuadamente, podría estar erosionando los recursos de los ciudadanos sin que estos se den cuenta. Los expertos en economía y fiscalidad han emitido alertas sobre cómo la falta de información y el mal uso de este mecanismo pueden convertirse en una fuente de pérdidas financieras silenciosas.

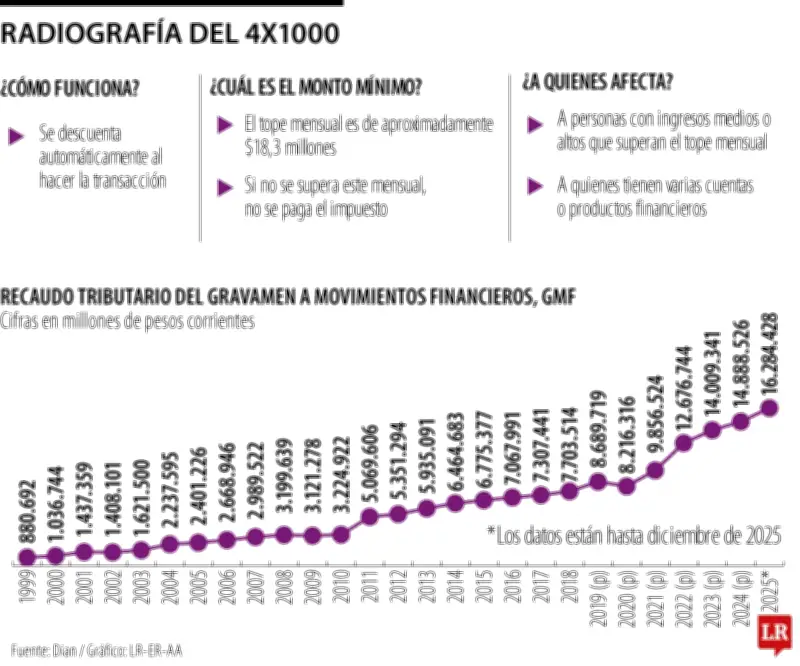

¿Qué es el 4x1000 y cómo afecta sus finanzas?

El 4x1000 es un impuesto que se aplica a las transacciones bancarias, como retiros, transferencias y pagos, con el objetivo de recaudar fondos para el Estado. Aunque su tasa es baja, el impacto acumulativo a lo largo del tiempo puede ser considerable, especialmente para quienes realizan múltiples operaciones financieras sin considerar este factor. Muchas personas no son conscientes de que este impuesto se deduce automáticamente de sus cuentas, lo que significa que, sin una gestión adecuada, podrían estar perdiendo dinero de manera constante.

Según análisis recientes, la falta de educación financiera sobre el 4x1000 contribuye a que los ciudadanos no tomen medidas para minimizar su impacto. Por ejemplo, al no planificar las transacciones o al utilizar servicios bancarios que no ofrecen exenciones o beneficios relacionados con este impuesto, los usuarios pueden estar incurriendo en costos adicionales que reducen sus ahorros. Esto es particularmente relevante en un contexto económico donde cada peso cuenta, y donde la optimización de los recursos se vuelve crucial para la estabilidad financiera personal.

Consecuencias del mal uso del 4x1000

Las pérdidas derivadas del desconocimiento del 4x1000 no se limitan a pequeñas cantidades aisladas. En muchos casos, pueden acumularse a lo largo de meses o años, afectando significativamente el capital disponible para inversiones, emergencias o gastos cotidianos. Los expertos señalan que:

- Las personas que realizan frecuentes transacciones, como empresarios o trabajadores independientes, son más vulnerables a estas pérdidas.

- La falta de claridad en los estados de cuenta bancarios puede dificultar la identificación de estos cargos, haciendo que pasen desapercibidos.

- En algunos casos, los usuarios podrían estar pagando el impuesto en operaciones que están exentas, debido a errores en la aplicación por parte de las entidades financieras.

Además, el impacto no es solo económico; también puede generar desconfianza en el sistema bancario y en las políticas fiscales, si los ciudadanos sienten que están siendo afectados sin transparencia. Por ello, es fundamental que los usuarios se informen y tomen control de sus finanzas, revisando regularmente sus movimientos y consultando con asesores financieros cuando sea necesario.

Recomendaciones para evitar pérdidas

Para mitigar los efectos negativos del 4x1000, los especialistas recomiendan una serie de acciones prácticas que los ciudadanos pueden implementar:

- Educarse sobre el impuesto: Entender cómo funciona el 4x1000, en qué transacciones se aplica y cuáles están exentas, es el primer paso para gestionarlo adecuadamente.

- Revisar los estados de cuenta: Monitorear regularmente los extractos bancarios para identificar cargos relacionados con el 4x1000 y asegurarse de que sean correctos.

- Planificar las transacciones: Agrupar operaciones o utilizar métodos de pago que minimicen la frecuencia de transacciones sujetas al impuesto puede reducir su impacto acumulativo.

- Consultar con expertos: Buscar asesoría financiera o fiscal para optimizar la gestión de los recursos y aprovechar posibles beneficios o exenciones.

En conclusión, el 4x1000, aunque aparentemente insignificante, puede convertirse en una fuente de pérdidas financieras si no se maneja con conocimiento y precaución. La conciencia y la acción proactiva son clave para proteger los recursos económicos personales en un entorno donde los impuestos y las transacciones bancarias son parte de la vida diaria. Al tomar medidas informadas, los ciudadanos pueden evitar que este impuesto afecte negativamente su bienestar financiero a largo plazo.