Gobierno impone impuesto al patrimonio con plazo mínimo para empresas

Resulta inaudito que las empresas colombianas cuenten con menos de diez días para generar liquidez y cancelar el primer cincuenta por ciento del nuevo gravamen al patrimonio. Esta medida, implementada mediante decreto de emergencia económica, destruye completamente la planificación tributaria del sector productivo nacional.

Emergencia económica como excusa para más impuestos

El Gobierno Nacional ha encontrado en la declaratoria de emergencia económica una de las mil maneras para incrementar la carga impositiva sobre las empresas. Esta acción anula por completo la planificación fiscal del sector productivo, que ya soporta uno de los sistemas tributarios más elevados y desorganizados entre las cuarenta principales economías mundiales.

Si bien los desastres ocasionados por las lluvias a comienzo de año en varios departamentos constituyen una auténtica tragedia difícil de prever, la aplicación de decretos que buscan recaudar billones de pesos resulta desproporcionada e inoportuna. El Ministerio de Hacienda, ante el fracaso de sus ideas de financiamiento por falta de concertación con gremios productivos y el Congreso, ha encontrado en las lluvias la excusa perfecta para gravar nuevamente a las empresas.

Carga tributaria insostenible para el sector productivo

Las empresas colombianas, generadoras de más de cuatro millones de empleos formales, actualmente soportan una carga tributaria que supera el setenta por ciento y, en algunos sectores específicos, alcanza el ochenta por ciento. El impuesto al patrimonio afecta directamente a este sector estratégico, obligándolo a enfrentar una situación crítica: no existe caja suficiente para cumplir en el corto plazo, y endeudarse para pagar impuestos representa lo peor que puede ocurrirle a cualquier empresa.

Esta situación se agrava porque se cambian las reglas de juego de manera abrupta. Durante los últimos tres o cuatro años, nunca se presentó un plan coherente de crecimiento económico, incentivos para generar empleo formal, aumento de exportaciones o fomento a inversiones en regiones necesitadas. En cambio, se han implementado políticas leoninas contra empleados formales y generadores de empleo.

Falta de apoyo estatal al sector productivo

Los jefes de las carteras de Hacienda y Comercio no han actuado a favor de la formalización y apoyo empresarial. El sector productivo es visto como una suerte de contraparte, percepción errónea que solo encuentra paralelos en países como Cuba o Nicaragua. Un país se construye con la colaboración de todos los sectores buscando el máximo bienestar colectivo; no es viable que el sector público considere a las empresas como actores contrarios a sus propósitos.

La realidad es simple: el sector estatal funciona como agente pasivo en materia tributaria, con una carga incomparablemente menor a la del sector privado. Sin embargo, cobra contribuciones sin desarrollar modelos de negocio que hagan crecer lo público, y sin ofrecer incentivos a las inversiones que realmente desarrollan el país.

Vulneración de principios constitucionales

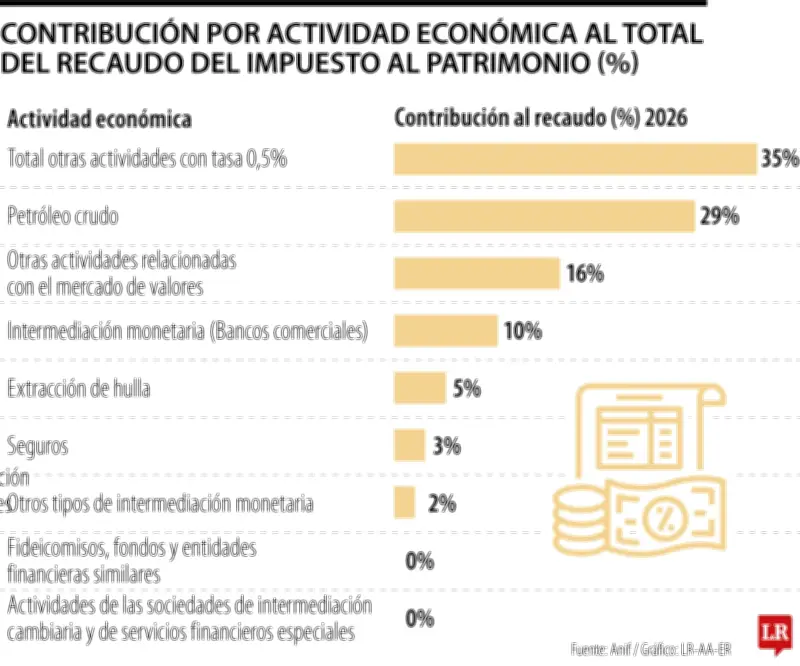

El impuesto al patrimonio vulnera directamente los principios de equidad y progresividad establecidos en el artículo 363 de la Constitución Política colombiana. Imponer una tarifa del 1,6% a los sectores financiero y extractivo constituye un castigo a la inversión, precisamente los componentes más débiles del Producto Interno Bruto nacional.

En el contexto actual, avanzar con el impuesto al patrimonio para empresas equivale a colocarles una lápida sobre su gestión. Estos años no han sido favorables para la gestión empresarial, no solo por la excesiva carga tributaria, sino también por la débil generación de empleos formales y el bajo recaudo fiscal.

Llamado a candidatos presidenciales

Es fundamental que los candidatos a la Presidencia de la República observen esta situación crítica. La carga tributaria actual está mal equilibrada, y en materia impositiva, menos resulta ser más. Facilitar que las empresas paguen menos impuestos significa ayudarlas a invertir y crecer orgánicamente, generando empleo formal y permitiendo una adecuada planificación tributaria.

Esta aproximación representa una manera efectiva de reducir la evasión fiscal y eliminar la elusión impositiva. El país requiere políticas tributarias que fomenten la inversión y el crecimiento económico sostenible, no medidas que ahoguen al sector productivo con plazos imposibles y cargas adicionales.