Mecanismo de devolución tributaria se activa tras decisión judicial

Con la declaración de inexequibilidad del Decreto Legislativo 1474 de 2025 por parte de la Corte Constitucional, la Dirección de Impuestos y Aduanas Nacionales (Dian) ha puesto en marcha un procedimiento especial para devolver aproximadamente $25.000 millones recaudados durante la vigencia de dicha norma. El mecanismo central para estas devoluciones, especialmente en casos de mayor cuantía, son los Títulos de Devolución de Impuestos, conocidos como Tidis.

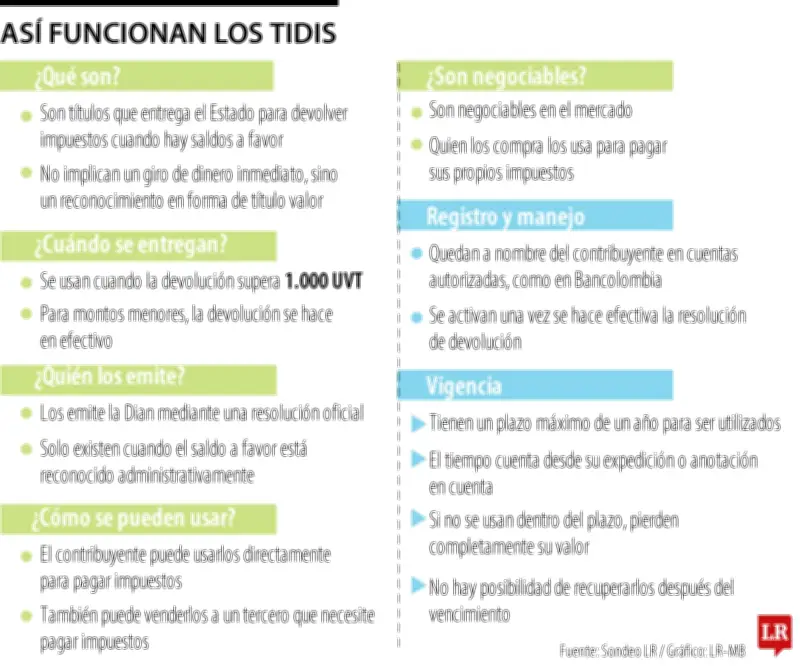

¿Qué son los Tidis y cómo funcionan?

Los Títulos de Devolución de Impuestos son instrumentos financieros emitidos por el Ministerio de Hacienda a través de la Dian, diseñados específicamente para reintegrar saldos a favor a los contribuyentes cuando los montos superan las 1.000 Unidades de Valor Tributario (UVT). No se trata de devoluciones en efectivo, sino de títulos valores en moneda nacional que quedan registrados a nombre del beneficiario.

Según explicaciones de la administración tributaria, estos títulos se emiten mediante una resolución de devolución formal y se consignan en subcuentas abiertas a nombre del contribuyente en entidades financieras autorizadas, como Bancolombia. Una característica fundamental es que deben redimirse dentro del año calendario siguiente a su expedición, de lo contrario pierden completamente su valor.

Explicación de un experto en la materia

El exdirector de la Dian, Lisandro Junco, aclara que estos instrumentos pueden entenderse como "bonos que entrega el Estado cuando le tiene que devolver impuestos a alguien". En lugar de realizar giros en efectivo, la administración tributaria entrega un título que puede utilizarse para pagar obligaciones fiscales o incluso negociarse en el mercado secundario.

"Los Tidis son bonos electrónicos que surgen cuando existe un saldo a favor reconocido mediante acto administrativo", detalla Junco. Esto significa que no basta con que el contribuyente tenga un saldo reflejado en el sistema de la Dian, sino que debe existir una resolución formal que valide ese derecho a devolución.

Características operativas y negociabilidad

Entre las particularidades más relevantes de estos títulos se encuentra su capacidad de negociación. En la práctica, quien recibe un Tidis puede venderlo a un tercero que tenga obligaciones tributarias pendientes, generando así liquidez inmediata.

"Un comprador puede buscar Tidis para pagar sus propios impuestos, así a él no se le hayan generado saldos a favor", explica Junco, quien compara este mecanismo con un proceso de factoring. Esta característica añade flexibilidad al sistema de devoluciones y crea un mercado secundario para estos instrumentos.

Contexto específico del fallo constitucional

En el caso particular derivado de la decisión de la Corte Constitucional, la devolución de los recursos seguirá un criterio basado en el monto:

- Para valores inferiores a 1.000 UVT, la Dian realizará pagos en efectivo directamente a los contribuyentes.

- Cuando las sumas superen ese umbral, la entidad utilizará los Tidis como mecanismo principal de devolución.

Los recursos sujetos a devolución provienen principalmente de dos medidas declaradas inconstitucionales:

- El impuesto del 1% a la primera exportación de carbón e hidrocarburos, que recaudó aproximadamente $23.800 millones.

- El IVA adicional a las importaciones de licores, que generó alrededor de $1.200 millones.

Plazos y particularidades del proceso

Junco advierte que el proceso de devolución en este caso presenta particularidades frente a los procedimientos habituales. La Corte Constitucional estableció un plazo de 30 días para realizar los reintegros, lo que implica que no aplica el trámite ordinario del Estatuto Tributario.

"Lo que debe hacer la Dian es revisar, cruzar información y emitir una resolución de devolución masiva", señala el exdirector. Este plazo reducido representa un desafío operativo significativo para la administración tributaria.

Retos en la verificación de pagos

Uno de los principales obstáculos identificados por los expertos está en la verificación de los pagos realizados, especialmente en impuestos indirectos como el IVA o los gravámenes al consumo.

"Para los pequeños que compraron una botella de licor o una caja de aguardiente dentro de la circunscripción de la emergencia, lo que van a pedir es una devolución de ese mayor valor de IVA o impuesto al consumo cobrado con base en el decreto inconstitucional", explicó Junco.

En este sentido, los contribuyentes deberán acreditar documentalmente que efectuaron los pagos correspondientes para acceder a la devolución. Una vez reconocido este derecho, podrán recibir el dinero en efectivo o a través de Tidis, dependiendo del monto involucrado. Estos últimos podrán ser utilizados para el pago de impuestos futuros o negociados en el mercado financiero, siempre dentro del plazo establecido para su redención.