Crédito informal migra a aplicaciones y redes sociales con riesgos de extorsión digital

Lo que tradicionalmente operaba en barrios, locales y mediante cobradores en motocicleta, ahora ha encontrado un nuevo escenario en el mundo digital. El modelo del "gota a gota", conocido por sus préstamos informales y altos intereses, se está trasladando masivamente a aplicaciones móviles, páginas web y canales de redes sociales que prometen desembolsos rápidos y casi inmediatos.

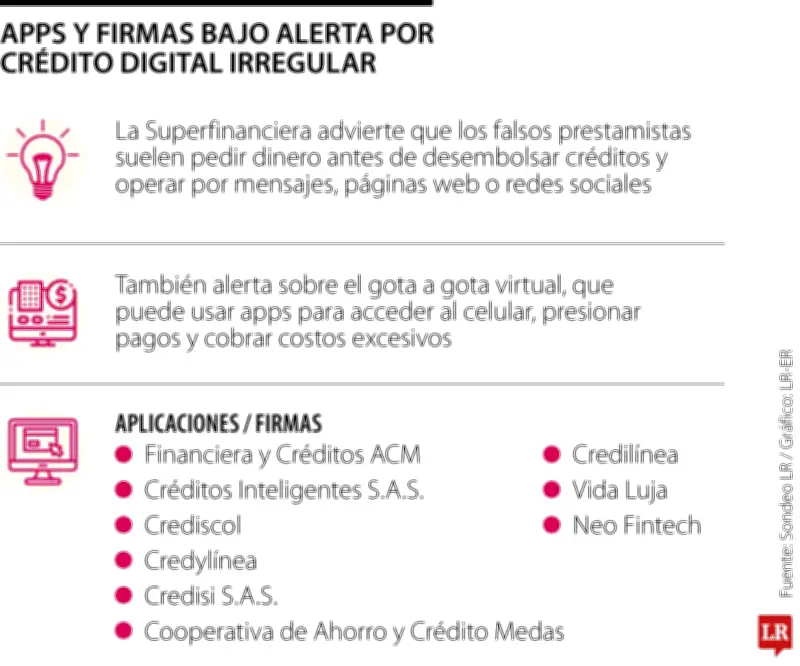

Plataformas digitales bajo la lupa de las autoridades

La Superintendencia Financiera de Colombia ha emitido alertas sobre numerosas ofertas que operan como falsos prestamistas o bajo la modalidad del "gota a gota virtual". En este esquema, los préstamos se ofrecen activamente a través de redes sociales, mensajes directos y aplicaciones, cruzándose frecuentemente con prácticas de presión psicológica, cobros excesivos y uso indebido de información personal.

Dentro de este preocupante ecosistema digital han surgido nombres como Crediscol, Vida Luja y Neo Fintech, plataformas que han sido señaladas por ofrecer créditos sin contar con aval oficial y que, en muchos casos, mantienen estrecha relación con los préstamos informales tradicionales.

Mecanismos de operación y riesgos asociados

La diferencia entre los diversos esquemas radica en sus formas de operación. Mientras algunos funcionan como falsos prestamistas, solicitando pagos anticipados por supuestos seguros, trámites administrativos o estudios de crédito que nunca se materializan, otros se asemejan más al gota a gota digitalizado: efectivamente desembolsan dinero, pero posteriormente implementan cobros agresivos, intereses desproporcionados y mecanismos de presión para recuperar las deudas.

Alejandro Espitia, docente de macroeconomía de la Universidad Javeriana, explica que estas modalidades digitales "ofrecen préstamos pequeños a través de la web con desembolsos rápidos. Posteriormente, hacen descargar una aplicación o visitar una página web específica, donde los usuarios aceptan términos y condiciones que frecuentemente otorgan acceso completo a sus dispositivos móviles".

Según Espitia, una vez obtenido el acceso al teléfono, los operadores "comienzan procesos de extorsión para acelerar los pagos, utilizando la información personal obtenida como mecanismo de presión".

Acceso a datos personales: el riesgo principal

La Superintendencia Financiera ha detallado que gran parte de estas ofertas se mueven mediante mensajes directos, publicaciones en redes sociales, páginas web y aplicaciones que solicitan la aceptación de términos y condiciones excesivamente amplios. En numerosos casos, esto implica conceder acceso completo al dispositivo móvil, a la lista de contactos personales e incluso a archivos privados, lo que abre la puerta a presiones adicionales cuando los usuarios presentan retrasos en sus pagos.

Este representa uno de los mayores riesgos al que se exponen las personas, no solamente en términos de las tasas de interés o la informalidad del préstamo, sino especialmente en la información sensible que se entrega voluntariamente. La autoridad financiera ha advertido que algunas de estas plataformas operan incluso desde el exterior del país, lo que dificulta significativamente el rastreo de responsables y la recuperación del control sobre los datos compartidos.

Recomendaciones para identificar y evitar riesgos

Para identificar estas aplicaciones de "gota a gota digital", el profesor Espitia recomienda verificar primero en la página web oficial de la Superintendencia Financiera si la entidad prestamista cuenta con autorización y supervisión oficial. Además, señala que identificar estas aplicaciones fraudulentas es relativamente sencillo cuando presentan características como:

- Solicitud de descarga de aplicaciones sin sustento técnico o legal

- Operación a través de sitios web no reconocidos o de dudosa procedencia

- Ofertas de préstamos "demasiado fáciles" sin requisitos básicos

- Solicitud de pagos anticipados por conceptos diversos

- Presión para aceptar términos y condiciones excesivamente amplios

El gota a gota tradicional ha dejado de depender exclusivamente de la presencia física para sus operaciones de cobro. Hoy puede iniciar con una simple promesa de dinero fácil desde un teléfono inteligente y terminar en un complejo circuito de deudas acumuladas, presión psicológica constante y exposición digital peligrosa, con fronteras cada vez más difusas entre el fraude financiero, el préstamo informal y el cobro abusivo.

"Estas operaciones están migrando aceleradamente a la virtualidad porque es relativamente sencillo implementarlas digitalmente y ofrece una cobertura mucho más masiva", concluye Espitia. Por esta razón, la principal recomendación de las autoridades es verificar minuciosamente si la entidad prestamista realmente se encuentra vigilada, desconfiar sistemáticamente de ofertas que prometen créditos sin requisitos básicos, y nunca entregar dinero por adelantado ni información personal sensible sin la debida verificación.