El año pasado, la colocación de créditos alcanzó los $442 billones y registró un crecimiento real de 12,2% frente a 2024, según el reporte de Investigaciones Económicas de Bancolombia. Esto demuestra que la financiación sigue siendo un pilar importante en la vida financiera de los colombianos. Sin embargo, para tomar decisiones responsables, es fundamental conocer todos los términos acordados mediante la documentación legal adecuada.

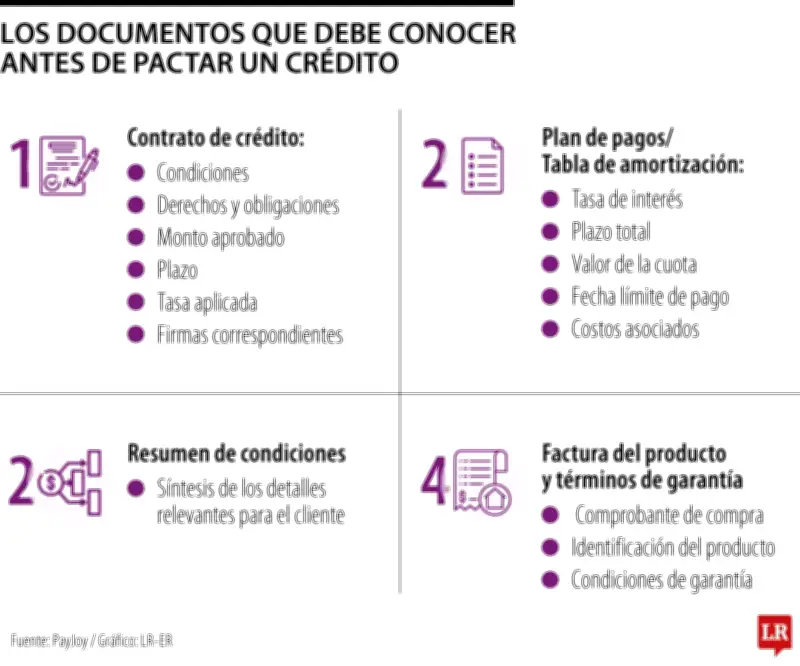

Contrato de crédito

El primer documento esencial es el contrato de crédito. Este instrumento legal formaliza las condiciones, derechos y obligaciones de ambas partes. Detalla de manera explícita el monto aprobado, el plazo, la tasa de interés aplicada y las firmas del deudor y la entidad financiera.

Plan de pagos o tabla de amortización

El segundo documento es el plan de pagos. Ayuda a organizar el presupuesto mensual al incluir la cuota dentro de los gastos cotidianos. Según los estándares de transparencia, debe incluir con precisión la tasa de interés, el plazo total, el valor exacto de la cuota, la fecha límite de pago y todos los costos asociados, permitiendo entender qué parte corresponde a capital y cuál a intereses.

Resumen de condiciones

El tercer documento es el resumen de condiciones. Este instrumento sintetiza los detalles más relevantes del acuerdo crediticio para que el cliente pueda consultarlos de forma ágil. Funciona como una guía rápida de los compromisos adquiridos, sin necesidad de revisar el contrato completo en la gestión diaria.

Factura del producto y términos de garantía

El cuarto documento aplica específicamente para créditos destinados a la compra de productos o bienes. Los usuarios deben exigir y conservar el comprobante de compra, la identificación clara del producto y las condiciones de garantía del fabricante o comercio. Esto protege sus derechos como consumidores ante cualquier eventualidad con el bien financiado.