A partir del 1 de enero de 2027, la tasa DTF (Depósitos a Término Fijo) dejará de ser el principal referente para créditos, CDT y otros productos financieros en Colombia. En su lugar, el Indicador Bancario de Referencia (IBR) asumirá ese rol, según lo anunció la semana pasada el presidente de Asobancaria, Jonathan Malagón.

¿Por qué se elimina la DTF?

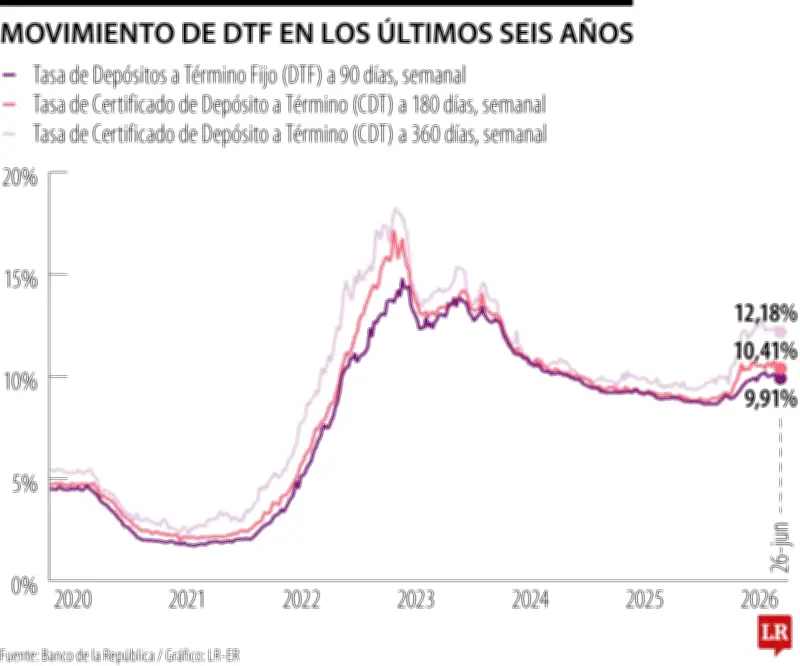

La transición responde a las limitaciones de la DTF en representatividad y velocidad de respuesta frente a la política monetaria. Mientras la DTF se actualiza semanalmente con base en las tasas de captación de los CDT, el IBR se construye diariamente con información de los ocho bancos más sólidos del país, reflejando las condiciones del mercado interbancario.

Según Asobancaria, el IBR cumple con estándares internacionales de transparencia y gobierno corporativo, y responde con mayor rapidez a los movimientos de la política monetaria del Banco de la República.

Impacto en usuarios y productos financieros

El cambio puede afectar a quienes tienen créditos, inversiones o productos financieros atados a la DTF. Sin embargo, para la mayoría de los usuarios no habrá modificaciones inmediatas. Gradualmente, nuevos créditos, inversiones, títulos financieros y contratos comenzarán a expresarse en IBR.

Juan Pablo Vieira, CEO de JP Tactical, señaló que el reemplazo de la DTF por el IBR representa una actualización estructural del sistema financiero colombiano. “Esto permitirá que las tasas reflejen con mayor precisión las condiciones reales del mercado y las decisiones del Banco de la República”, afirmó.

Retos hacia 2027

De cara a 2027, uno de los principales desafíos será asegurar una transición ordenada hacia el IBR y fortalecer la educación financiera para que hogares, empresas y participantes del mercado comprendan el funcionamiento del nuevo indicador. Esta medida se alinea con la tendencia internacional de adoptar tasas de referencia basadas en operaciones reales del mercado.