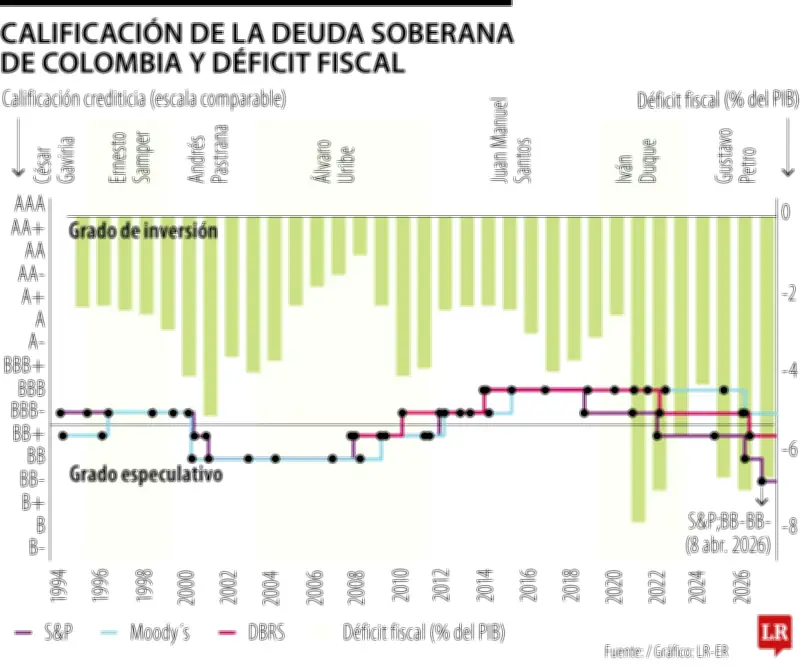

Colombia enfrenta uno de los momentos más exigentes de su historia reciente en materia de deuda pública, según advierte el informe 'Endeudamiento público y riesgos fiscales en Colombia' de la Universidad Eafit. El país perdió el grado de inversión en 2021 y desde entonces ha sufrido cuatro rebajas en la calificación soberana por parte de Moody's, S&P y DBRS en solo 12 meses, evidenciando un deterioro estructural de las finanzas públicas.

Déficit primario como motor de la deuda

El informe señala que el principal motor del incremento de la deuda es el déficit primario, que se ubica en 3,5% del PIB. La persistencia de este desequilibrio, sin retorno al punto de equilibrio, genera una mayor absorción de intereses en el presupuesto y primas más altas en el mercado. Esto ha reconfigurado la forma en que se financia el Gobierno, caracterizada por emisiones de TES a 10 años con tasas superiores al 13%, una curva soberana invertida y un servicio de deuda que alcanza los $190 billones en 2026.

Diego Montañez-Herrera, Diego Alexander Restrepo y David Alejandro Yepes, autores del estudio, explican que la evolución del déficit fiscal y la calificación soberana han mantenido una relación estrecha. Entre 2022 y 2025, los déficits de entre -6,7% y -4,2% llevaron a Moody's y DBRS a rebajar la calificación a Baa3 y BB, respectivamente.

Suspensión de la regla fiscal y nuevas rebajas

El deterioro fiscal fue mayor al esperado y se registró dificultad para corregir el equilibrio entre ingresos y gastos. El Comité Autónomo de la Regla Fiscal (Carf) proyectó un ajuste adicional de $46 billones, pero el Gobierno suspendió la regla fiscal y elevó la meta de déficit de 5,1% a 7,1% del PIB en 2025. Esto provocó nuevas degradaciones: en junio de 2025, S&P redujo la calificación a BB con perspectiva negativa y Moody's a Baa3; el 8 de abril de 2026, S&P volvió a degradarla a BB- por "desequilibrios fiscales".

"El problema dejó de ser transitorio y se interpreta como menor flexibilidad fiscal y menor previsibilidad de la política económica", señala el estudio.

Bola de nieve fiscal

Los expertos detallan que el balance primario es la métrica decisiva. Cuando el déficit primario supera la diferencia entre la tasa de interés efectiva y el crecimiento nominal del PIB, la deuda/PIB aumenta mecánicamente. Esto configura una 'bola de nieve fiscal' con elevación de tasas por mayor emisión en un contexto de menor confianza. "La consecuencia visible es la trayectoria proyectada del servicio de la deuda: $190 billones en 2026 y cerca de $130 billones en 2029, mientras que los intereses absorberán uno de cada tres pesos del recaudo en 2026", precisa el informe.

Entre octubre de 2025 y abril de 2026, las tasas de corte de subastas de TCO en pesos a un año pasaron de 9,5% a 14%. El año pasado, las colocaciones primarias de títulos a largo plazo sumaron $66 billones, la cifra más alta desde 2009, lo que implica mayor dependencia del mercado local y una oferta creciente de deuda.

Curva soberana invertida y prima de riesgo

La curva soberana refleja un desplazamiento al alza con mayor presión en el tramo medio y episodios recientes de inversión en periodos de cinco a 10 años. Para abril de 2026, la deuda a todos los plazos alcanzó niveles nunca antes vistos y el país comenzó a endeudarse más caro a corto que a largo plazo. Colombia enfrenta una prima 'extraordinariamente alta' por riesgo inmediato.

En comparación con pares regionales, el EMBI de Colombia se mantiene por encima del de México y muy lejos de Chile y Perú. Según los expertos, el "sobrecosto que paga Colombia frente a sus pares no proviene del entorno global, sino de un componente idiosincrático asociado a una menor credibilidad fiscal".

Riesgos futuros y conclusiones

Mientras el balance primario no vuelva a niveles equilibrados, la deuda mantendrá una senda al alza y las agencias de calificación seguirán rebajando la calificación. "El problema central no es el nivel de deuda, sino la incapacidad para contenerla", subraya el estudio. El principal riesgo es el servicio de deuda, que entre 2026 y 2033 presionará el presupuesto, reduciendo el margen de inversión, gasto social y políticas contracíclicas.

"No hay crisis de solvencia inmediata, pero sí una fragilidad creciente. La combinación de deuda alta, déficits persistentes, mayor emisión y aumento del costo de financiamiento revela una vulnerabilidad estructural que sugiere un cambio hacia la disciplina y la austeridad en el gasto público y su financiación", concluye el informe.