Los colombianos tienen hoy un cóctel de consumo difícil de ignorar: dólar por debajo de $3.500, vacaciones de mitad de año y el pago de la prima de junio. Una mezcla que parece ideal para planear viajes al exterior y aprovechar precios más bajos. Sin embargo, si no se toman decisiones estratégicas, esta combinación puede terminar multiplicando los gastos en lugar de generar ahorro. Por eso, lo ideal es identificar cuáles son los mejores métodos para pagar sus compras o paquetes cuando haga un viaje internacional.

Aunque el dólar cerró ayer en promedio en $3.439,85, pocas operaciones se realizan a ese precio. Las casas de cambio venden la divisa con un margen adicional y algunas entidades financieras cobran comisiones por las compras internacionales. Por lo general, hay un costo oculto para este tipo de operaciones, y es importante entender cuánto le acarrea cada uso. A propósito de ello, LR realizó un ejercicio para determinar cuál es el método de pago que le resulta más económico. Para ello, se tomó como referencia dos montos: US$500 y US$1.000 y cuánto costará adquirirlos o utilizarlos durante un viaje en el exterior.

Efectivo en casas de cambio

Si usted desea llevar US$1.000 en efectivo, el método tradicional es comprarlo en casas de cambio. Actualmente, en promedio, el dólar se vende en esos locales en $3.693 de las seis principales ciudades del país, es decir, $253,15 por encima de la tasa oficial. Esto tendría un sobrecosto de $253.150, por lo que el gasto final ascendería a $3,69 millones. Sin embargo, este es solo un costo promedio. Puede buscar una casa de cambio con un precio más cercano a la tasa oficial y así disminuir parte del costo que genera llevar dinero en efectivo para el viaje.

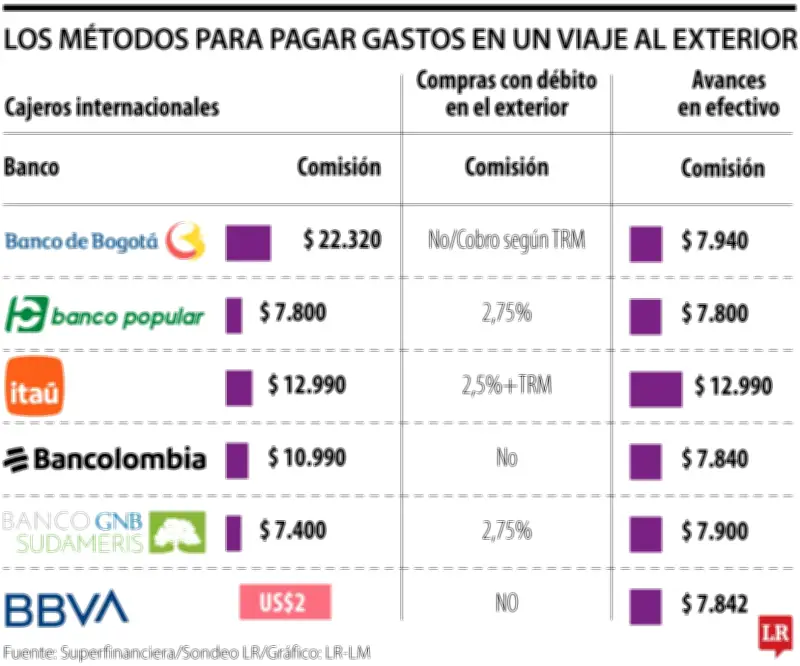

Retiros en cajeros del exterior

Otra alternativa es retirar el dinero directamente en cajeros automáticos del exterior. En este caso, las entidades cobran una comisión por las operaciones internacionales que puede ir desde $7.800 hasta $30.000. Sin embargo, para determinar cuál será el excedente que pagará, primero debe conocer el límite diario de retiros que permiten las franquicias. Por ejemplo, si para disponer de esos US$1.000 debe realizar dos retiros, el sobrecosto podría ascender hasta $60.000. En la mayoría de los casos, las operaciones están habilitadas en los cajeros de las redes Visa y Mastercard.

Tarjeta débito

Para quienes prefieren no cargar efectivo, las tarjetas son otra alternativa. Sin embargo, es importante tener en cuenta que algunas entidades cobran comisiones por las operaciones internacionales, por lo que conviene comparar las opciones antes de viajar. Actualmente, la gran mayoría de las entidades financieras que operan en Colombia permiten utilizar las tarjetas débito en el exterior. No obstante, recomiendan notificar previamente el viaje desde la aplicación o vía telefónica para evitar bloqueos.

Entidades como Bancolombia, Banco de Bogotá, Bbva y Davivienda no cobran comisión por el uso de este producto en el exterior. En contraste, GNB Sudameris, AV Villas, RappiPay e Itaú sí aplican cargos que van desde 1% hasta 2,90%. Entonces, si usted tiene una tarjeta débito de AV Villas y realiza cinco compras de US$100 cada una, terminaría pagando un sobrecosto de US$14,50 por concepto de comisiones, sin contar el IVA u otros componentes. También es importante verificar el límite de uso en el extranjero. Por ejemplo, Davivienda permite transacciones diarias de hasta $20 millones y Caja Social de hasta $10 millones.

Tarjeta de crédito

La tarjeta de crédito es uno de los medios de pago más utilizados por los viajeros, aunque sus costos dependerán de las comisiones que cobre cada entidad y del número de cuotas en las que se difieran las compras. Si va a comprar con tarjeta de crédito en un establecimiento, debe tener en cuenta que algunas entidades cobran comisiones que varían entre 0% y 3,35%. A esto se suma la tasa de interés que deberá pagar si difiere las compras a varias cuotas. Por ello, la recomendación es pagarlas a una sola cuota y así evitar ese costo adicional.

Para entender el impacto de estas comisiones, imagine un consumo de US$500 con una TRM de $3.439,85. Sin recargos, el valor sería de cerca de $1,72 millones. Pero si su entidad financiera aplica una comisión de 3,5%, el monto final subiría a casi $1,78 millones. Por eso, antes de viajar o usar sus tarjetas en el exterior, es clave revisar las tarifas de cada banco, ya que el costo final dependerá tanto del monto gastado como de las comisiones que cobre la entidad.

Avances con tarjeta de crédito

En caso de necesitar efectivo de forma urgente, los avances con tarjeta de crédito son una alternativa, pero también la más costosa. Solo la comisión por la operación puede oscilar entre $6.800 y $12.990, a lo que se suman los intereses, cuya tasa efectiva anual se ubica entre 25% y 26,8%.

El analista Arnoldo Casas dijo que normalmente el efectivo suele ser más barato, por lo que lo considera como la opción más idónea para los viajes. Aunque sí destacó que las tarjetas de crédito tienen beneficios adicionales, como la acumulación de puntos y seguros incorporados, en su mayoría relacionados con el pago del viaje. Más allá de estos beneficios, el costo de usar tarjeta en el exterior depende de cada entidad financiera. Así como del compromiso que tenga el turista de pagar en el menor número de cuotas posible para no generar sobrecostos en el presupuesto inicial.

Conclusión

En conclusión, no existe un único método ideal para todos los viajeros. La clave está en planear con anticipación y combinar distintas alternativas. En términos generales, las tarjetas débito sin comisión suelen ser una de las opciones más económicas, mientras que los avances con tarjeta de crédito representan el mayor costo para el bolsillo. Lo ideal es diversificar y utilizar varios métodos de pago para no concentrar todos los costos en una sola operación.