Alianza, BBVA y Corficolombiana destacan en precisión de proyecciones económicas para 2025

Al iniciar la recta final del primer trimestre del año, comienza a definirse el rumbo de la economía colombiana. Sin embargo, las previsiones del mercado financiero no lograron anticipar con exactitud varios de los principales fundamentales macroeconómicos que marcaron el cierre de 2025.

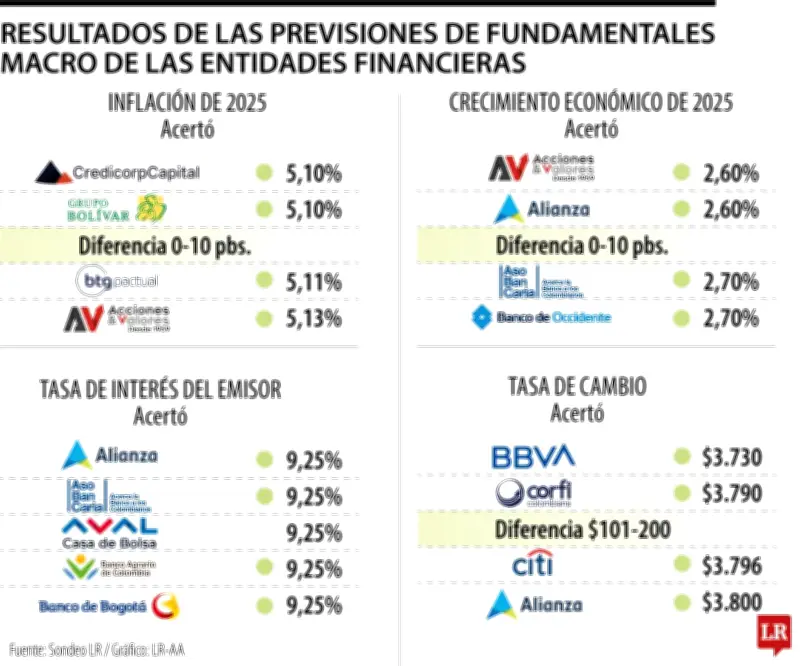

Evaluación de aciertos en variables clave

Mientras las expectativas del mercado reflejaban una política monetaria cada vez más contractiva, junto con una aceleración inflacionaria y un menor ritmo de crecimiento del Producto Interno Bruto, resulta crucial revisar qué tan acertadas estuvieron las entidades en sus proyecciones sobre los fundamentales del trimestre anterior.

Para el cierre de 2025, Alianza, BBVA y Corficolombiana emergieron como las entidades que más acertaron en los datos de inflación, tasa de interés del Banco de la República, crecimiento económico y Tasa Representativa del Mercado (TRM).

Metodología del análisis

Tomando como base la encuesta de Citi, que recoge las expectativas de 26 entidades financieras y centros de pensamiento sobre cuatro variables fundamentales, se realizó un análisis exhaustivo para evaluar la proximidad de estas proyecciones con los resultados reales con los que Colombia cerró el año económico.

Se estableció una clasificación por rangos específicos que incluía acertó, cerca, lejos y muy lejos, según cada variable macroeconómica. Un mayor número de apariciones en los dos primeros rangos determinó la posición final en el escalafón de precisión.

Expectativas sobre el crecimiento económico

Después de tres trimestres consecutivos con variaciones del PIB por encima del 2% (alcanzando 3,6% en el tercer trimestre), la mayoría de los encuestados visualizaba el crecimiento económico de 2025 en 2,8% como una posibilidad cercana. No obstante, solamente Acciones y Valores y Alianza acertaron al dato real de 2,6% registrado el año pasado.

César Pabón, director de investigaciones económicas de Corficolombiana, una de las entidades que proyectaba 2,8%, explicó que el consumo interno funcionó como el principal motor del crecimiento, pero advirtió sobre el posible agotamiento de sectores clave como el entretenimiento, la administración pública y el comercio en el mediano plazo.

"Venimos advirtiendo que el consumo, que venía sosteniendo el crecimiento, se está agotando, y que la inversión en los sectores primario y secundario de la economía se mantiene rezagada. Anticipamos un año más débil de lo previsto inicialmente: nuestra proyección de PIB para 2026 pasó de 2,8% a 2,3%", afirmó Pabón.

Desafíos en la proyección de la tasa de cambio

Atinarle a la tasa de cambio representó una tarea considerablemente más compleja: únicamente BBVA y Corficolombiana estuvieron cerca de lograrlo, pues quedaron a aproximadamente $100 de los $3.692 por dólar con los que cerró 2025 ($3.730 y $3.790, respectivamente).

La distancia entre las previsiones del mercado financiero y la TRM de diciembre de 2025 estuvo marcada por la estrategia intensificada de colocación de títulos TES por parte del Ministerio de Hacienda durante los últimos tres meses del año, que inyectó más dólares a la economía. Además, las decisiones de la Reserva Federal de mantener sin cambios las tasas de interés impulsaron la revaluación del peso colombiano, posicionándolo entre las monedas emergentes con mejor desempeño.

Respecto al comportamiento de la TRM en 2026, David Cubides, economista jefe de Banco de Occidente, señaló que las elecciones y el contexto internacional aportarán volatilidad a la moneda durante el primer semestre, antes de que se normalice en torno a $3.700.

Aciertos en la proyección inflacionaria

La primera de las variables evaluadas fue la inflación. Antes del desanclaje de las expectativas para este año, el mercado financiero preveía una desaceleración paulatina en el último tramo de 2025 y a lo largo de 2026. Prueba de ello fueron las proyecciones de Credicorp Capital y Grupo Bolívar, de 5,1%, las únicas que acertaron exactamente al dato real.

"La variación anual se explicó principalmente por la división de vivienda (4,76% interanual, que contribuyó con 148 puntos básicos al dato anual), alimentos (5,07% frente a diciembre de 2024 y un aporte de 95 pbs.) y restaurantes y hoteles (4,97% año a año, con una contribución de 87 pbs.)", explicó Diego Camacho, economista senior internacional de Credicorp Capital.

Sobre el cierre de la inflación en 2026, la entidad revisó sus perspectivas al alza, pasando de 4,6% en diciembre a 6,3% en febrero. La incertidumbre por la aceleración del dato estuvo asociada al incremento de 23,7% en el salario mínimo y su impacto en los costos laborales de las empresas, que enfrentan la disyuntiva entre trasladar ese aumento a los precios al consumidor o desincentivar la generación de empleo. La proyección actualizada para 2026 es de 6,4%.

Consenso sobre la tasa del Emisor

Previo a la decisión del banco central de subir la tasa de interés en 100 puntos básicos, hasta 10,25% desde enero, el mercado financiero preveía estabilidad en los tipos en 9,25%, en un escenario de estancamiento inflacionario, antes del anuncio del incremento en la remuneración mínima.

Del total de encuestados, 24 apostaban por el congelamiento de la tasa y solamente Acciones y Valores y Anif anticipaban un ajuste de 25 puntos básicos, hasta 9,5%. Sin embargo, ante los temores por el impacto del salario mínimo en la inflación, el banco central decidió elevar la tasa a 10,25% como una respuesta contrainflacionaria más agresiva.

Variables internacionales que reconfiguran expectativas

Otra de las variables macroeconómicas con incidencia directa en la situación del país es el precio del barril Brent, dada la condición de Colombia como productor petrolero. Camilo Pérez, director de investigaciones económicas de Banco de Bogotá, explicó que, si bien la Nación podría percibir mayores transferencias de Ecopetrol por el aumento de sus utilidades, el contexto global añade capas de incertidumbre a variables como la tasa de interés, la devaluación de las monedas emergentes y los ajustes en el precio de la gasolina, con sus consiguientes efectos inflacionarios.

Las tensiones en Oriente Medio continúan reconfigurando las expectativas sobre el comportamiento del barril Brent, introduciendo variables adicionales que los analistas económicos deben considerar en sus proyecciones para los próximos trimestres.