Banca colombiana proyecta sólidos resultados financieros por mejora en calidad de cartera

La mejora significativa en la calidad de cartera y la reducción constante de los indicadores de morosidad se consolidan como los principales impulsores de los resultados del sector bancario colombiano durante el cierre del cuarto trimestre de 2025. Según el informe "Expectativas de Resultados" de la firma Acciones y Valores, estas tendencias positivas han permitido aliviar considerablemente la presión por provisiones, sostener el crecimiento de los ingresos por intereses y fortalecer la rentabilidad de las entidades financieras, incluso frente a factores adversos como la apreciación del peso colombiano y los mayores gastos operativos característicos del último trimestre del año.

Factores clave del buen desempeño

Hugo Camilo Beltrán, analista económico de Acciones y Valores, explicó detalladamente los elementos que sustentan este panorama favorable:

- Expansión sostenida del crédito en diversos segmentos

- Moderación significativa de las provisiones requeridas por las entidades bancarias

- Mayor calidad de la cartera asociada directamente a la reducción de cartera vencida y en mora

- Dinamismo del consumo privado que favoreció notablemente la adquisición de créditos de consumo y comerciales

"El buen comportamiento en el 4T25 se debe fundamentalmente a la expansión del crédito, una moderación de las provisiones que requieren los bancos y una mayor calidad de la cartera asociada a menor cartera vencida y en mora. En general, el dinamismo del consumo privado favoreció la adquisición de crédito de consumo y comerciales", precisó Beltrán.

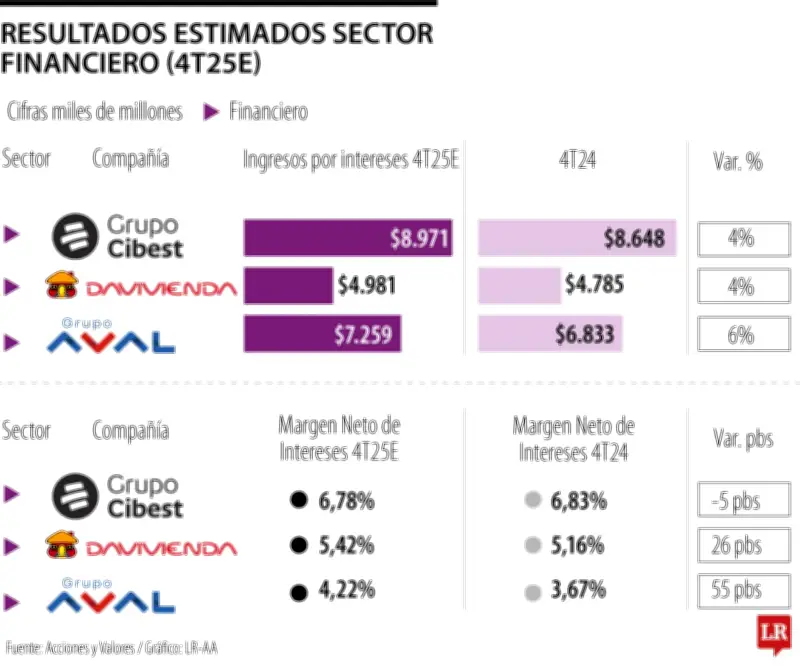

Resultados por entidades financieras

El informe destaca expectativas particularmente positivas para varias entidades del sistema financiero colombiano:

Grupo Cibest proyecta resultados positivos para el cuarto trimestre de 2025, respaldados por la mejora sostenida en la calidad de cartera, el buen comportamiento de los ingresos y el crecimiento de las utilidades al cierre del año. Las condiciones económicas del periodo y las estrategias de mitigación de riesgo implementadas habrían contribuido sustancialmente a mejorar las obligaciones de pago de los clientes.

Davivienda también muestra expectativas positivas, con ingresos por intereses que crecerían aproximadamente 4%, impulsados principalmente por la colocación dinámica de la cartera, especialmente en consumo, y por la mejora evidente en la morosidad de este portafolio específico. La exposición a la cartera hipotecaria también beneficiaría los ingresos, en línea con el aumento en las tasas de interés hipotecarias durante el trimestre.

Grupo Aval proyecta resultados financieros positivos, apoyados fundamentalmente en la mayor eficiencia operativa alcanzada y en una gestión eficiente del fondeo. El margen financiero reflejaría el volumen de créditos colocados y costos de fondeo relativamente estables, mientras que los ingresos por intereses aumentarían 6% anual, alcanzando aproximadamente $7,26 billones.

Indicadores concretos de mejora

Los datos estadísticos respaldan claramente esta tendencia positiva:

- El indicador de calidad de cartera se ubicó en 3,55% a noviembre de 2025, frente a 4,65% registrado un año atrás

- Esta mejora sustancial habría reducido significativamente la presión por provisiones

- La utilidad neta se estima que aumentó aproximadamente 19%, consolidando una tendencia favorable en rentabilidad

- La dinámica de la cartera se mantiene positiva tanto en Colombia como en Centroamérica

Perspectivas para 2026

De cara al próximo año, la perspectiva para el sistema financiero colombiano es de mayor cautela, aunque sin indicios de deterioro significativo. María Alejandra Martínez, jefe de Investigaciones de Acciones & Valores, explicó que aunque el consumo privado se mantendría sólido, la senda alcista del Banco de la República se trasladaría a mayores tasas de interés de colocación, lo que moderaría el ritmo de expansión de la cartera bruta.

"En 2026 el impacto sobre el PIB sería menos severo y el margen neto de intereses (NIM) podría mantenerse relativamente estable, lo que contribuiría a sostener la rentabilidad del sector", señaló Martínez. Asimismo, la inflación continuaría presionando las fuentes de fondeo indexadas a la UVR, pero el panorama general no apunta a un deterioro comparable con el observado en 2023.

El sector bancario colombiano enfrenta así un escenario de transición, donde la mejora en calidad de cartera y reducción de morosidad han sentado bases sólidas para resultados financieros positivos, mientras se prepara para navegar los desafíos regulatorios y económicos del próximo año con estrategias de mitigación de riesgo ya probadas y eficaces.