Hacienda proyecta menor crecimiento económico en 2026 por política monetaria restrictiva

El Ministerio de Hacienda, representado por su titular Germán Ávila, presentó un análisis contundente sobre los efectos de la política monetaria del Banco de la República durante el foro convocado por el Gobierno. Sin la presencia del gerente del Emisor, Leonardo Villar, Ávila detalló las consecuencias económicas que, según sus estimaciones, tendrá el aumento de 200 puntos básicos en las tasas de interés implementado en las últimas juntas de codirectores.

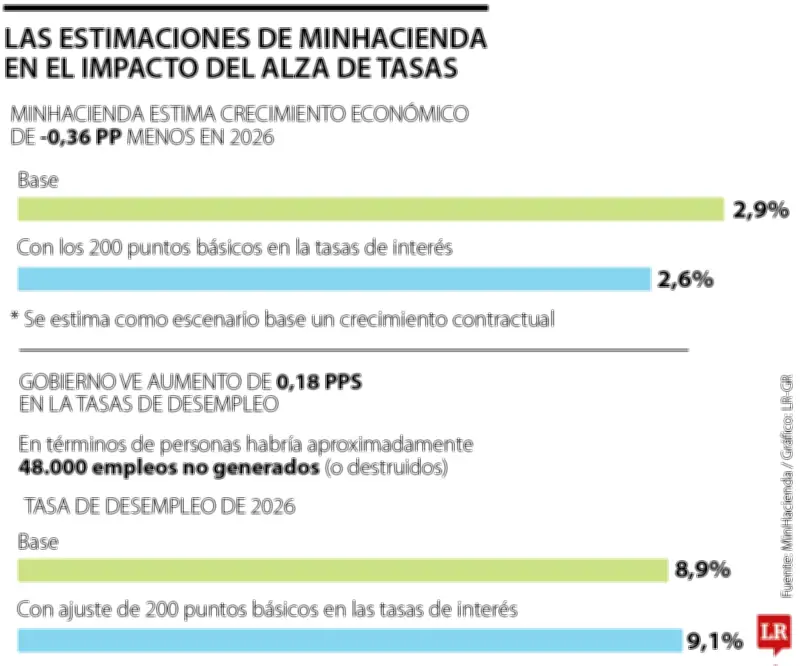

Impacto directo en el crecimiento y el empleo

El ministro Ávila justificó formalmente un menor crecimiento económico para el presente año, ajustando a la baja la proyección oficial que pasaría de 2,9% a 2,6%. Esta reducción de 0,36 puntos porcentuales frente al escenario base del Gobierno Nacional representa una desaceleración significativa en el ritmo de expansión de la economía colombiana.

"Esta política monetaria restrictiva incide de manera permanente en el comportamiento de los indicadores de costos de producción del sector manufacturero real; por eso creemos que tiene consecuencias significativas para la estructura general del desarrollo económico del país", afirmó el ministro durante su intervención.

El segundo impacto identificado por la cartera de Hacienda está directamente relacionado con la generación de empleo. Las proyecciones oficiales indican un aumento en la tasa de desempleo, que pasaría de 8,9% a 9,1% al final del año, lo que implica un incremento de 0,18 puntos porcentuales. Este aumento del desempleo implicaría que aproximadamente 48.000 empleos no se generen o, en palabras del propio Ávila, "sean destruidos" por el efecto de las medidas monetarias.

Debate sobre las causas de la inflación

El ministro Ávila insistió en que los aumentos en la tasa de intervención no controlarán adecuadamente los choques de oferta global, argumentando que la guerra en Medio Oriente genera una "inflación de oferta, más no de demanda". Entre los factores específicos mencionó un petróleo brent cotizando a US$100 por barril, la emergencia invernal de comienzos de año y el alza en los fertilizantes importados.

Sin embargo, Julio Romero, economista jefe de Corficolombiana, presentó un análisis contrapuesto al explicar que, si fuera cierto que el conflicto en Irán es la causa principal del choque inflacionario, la energía explicaría la mayor parte del fenómeno. "Resulta que la energía restó 32 puntos básicos a la inflación en el primer trimestre; es decir, ese rubro ha sido desinflacionario debido a las reducciones en las tarifas de electricidad", detalló Romero.

El economista señaló que, en cambio, los servicios sin arriendos aportaron 47 puntos básicos al aumento de la inflación, convirtiéndose en el principal componente inflacionario, "tal como advirtieron los analistas tras el aumento desproporcionado del salario mínimo".

Perspectivas divergentes sobre la política monetaria

César Pabón, director ejecutivo de investigaciones económicas de Corficolombiana, aseguró que el alza en las tasas de interés no sería responsable del comportamiento del crecimiento económico. Por el contrario, "lo que muestra la evidencia es que el problema ha sido la falta de confianza y la alta incertidumbre en sectores estratégicos como el minero-energético y la construcción".

Pabón agregó que "si se suma la incertidumbre regulatoria, la ausencia de reglas claras y unas tasas de interés de largo plazo elevadas, que son las que usualmente observan los inversionistas en estos sectores, gran parte de la responsabilidad recae en este Gobierno".

Desde una perspectiva internacional, Daniela Gabor, profesora de economía en la Escuela de Estudios Orientales y Africanos de la Universidad de Londres y panelista del foro, explicó que "estamos en un mundo posliberal en el que se intensifican las tensiones entre gobiernos, enfrentados a choques de oferta, y bancos centrales independientes que, para estabilizar, solo pueden o saben subir las tasas de interés".

Gabor cuestionó el modelo actual al afirmar que "la independencia del banco central es una forma institucional obsoleta porque no permite a los países gestionar el mundo de crisis en el que nos encontramos".

Presiones fiscales y aumento en el costo de la deuda

El Ministerio de Hacienda aseguró que la situación fiscal obedece a problemas estructurales, pues los ingresos crecen a un ritmo menor que los gastos inflexibles. Los datos oficiales mostraron que, en 2026, los ingresos se ubicaron en 18,1% del PIB, mientras que los gastos inflexibles rondan el 93%.

Ávila señaló que existen presiones fiscales heredadas que dificultan realizar ajustes significativos, mencionando específicamente el déficit del Fondo de Estabilización de Precios de los Combustibles (Fepc). También explicó que desde 2022 se han pagado $18,2 billones en subsidios de energía y gas, además de $22,9 billones correspondientes a la línea de crédito flexible con el Fondo Monetario Internacional entre 2024 y 2025.

El ministro alertó específicamente que los intereses de la deuda se aumentarán en $1,8 billones por cuenta del alza en las tasas de interés del Banco de la República, lo que representa un impacto directo en las finanzas públicas del país.

Frente a este punto, Felipe Campos, gerente de inversión y estrategia en Alianza Valores y Fiduciaria, señaló una paradoja en la gestión de la deuda: "Colombia pagó la deuda con el FMI a tasas por debajo de 3% y la reemplazó por financiamiento con Pimco y otros inversionistas a 13%, 'y el público aplaude. El mundo al revés'", concluyó el experto financiero.