Proyecto de decreto de repatriación de activos enfrenta doble limitación regulatoria

El ambicioso proyecto de decreto gubernamental que pretende reducir al 30% las inversiones en el exterior por parte de las Administradoras de Fondos de Pensiones (AFP) se enfrenta a una compleja realidad regulatoria. Además de los límites internacionales propuestos, los fondos pensionales colombianos deben cumplir con estrictos topes de inversión por emisor en el mercado local, que generalmente se ubican alrededor del 10% del total emitido por cada compañía.

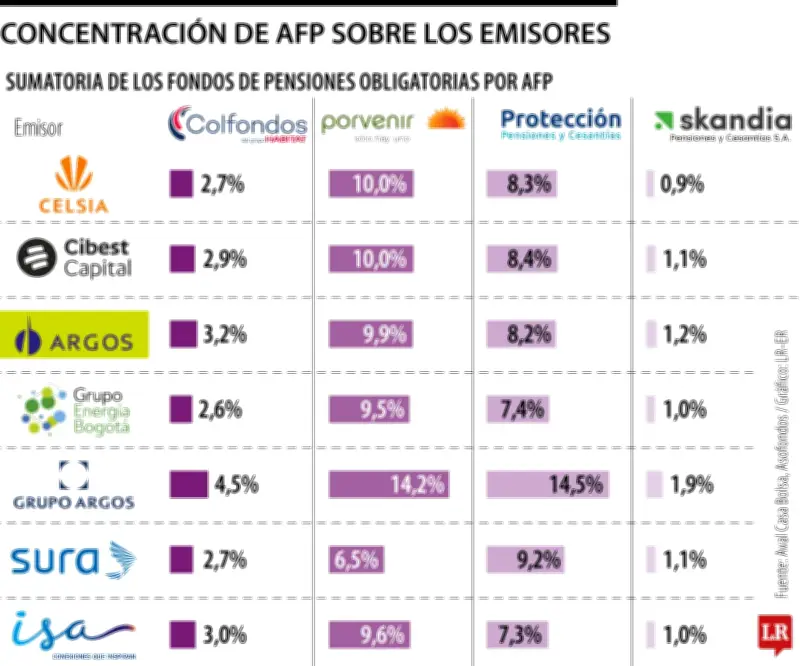

Límites de concentración accionaria en el mercado local

Un análisis reciente de Aval Casa de Bolsa reveló que dos de las principales administradoras del país, Protección y Porvenir, ya se encuentran cerca de alcanzar estos límites regulatorios en varios emisores importantes. Entre las empresas donde se observa esta situación se destaca Grupo Argos, lo que significativamente reduce el margen disponible para nuevas adquisiciones en estos títulos de capital.

Juan David Correa, presidente de Protección, defendió con firmeza la importancia estratégica de mantener las inversiones internacionales como mecanismo esencial de diversificación y generación de rentabilidad para los afiliados. "La diversificación internacional constituye un principio técnico fundamental en la gestión de los fondos de pensiones", afirmó Correa, destacando que históricamente ha sido "un factor clave para la generación de mejores rendimientos y para la protección del ahorro de los afiliados".

Beneficios de la diversificación internacional

El ejecutivo insistió en que invertir en mercados globales permite acceder a activos, sectores y economías con dinámicas completamente distintas a las del mercado colombiano, lo que contribuye a reducir riesgos de concentración y mejora sustancialmente el retorno esperado a lo largo del tiempo. "Lo que estamos analizando cuidadosamente es cómo limitar esta diversificación podría afectar negativamente el desempeño de los portafolios y, en consecuencia, el capital acumulado por los afiliados durante toda su vida laboral", explicó.

Por su parte, Liliana Mancera, líder de estrategias de ahorro e inversión de Protección, destacó que estas cifras reflejan el rol activo que han desempeñado las AFP en el desarrollo del mercado de capitales colombiano. "En el marco del régimen de inversión obligatorio, este análisis evidencia que los fondos de pensiones hemos logrado una diversificación significativa tanto en el mercado local como en el internacional", señaló Mancera.

Contexto regulatorio complejo

La experta aclaró que, aunque se observan límites altos en algunas acciones específicas, estos deben estudiarse considerando procesos como fusiones por absorción que generaron incrementos pasivos en la participación accionaria de los fondos. "Desde Protección estamos abiertos y dispuestos a participar en una discusión técnica con el regulador que permita evaluar este contexto complejo, en coherencia con los objetivos del decreto y con el desarrollo de un mercado de capitales más profundo, líquido y con mayores alternativas de inversión en Colombia", afirmó Mancera.

Según el análisis de mercado, en varios emisores las AFP ya concentran una proporción considerable del flotante bursátil disponible, lo que adicionalmente limita el espacio operativo para nuevas compras. Esta situación refuerza la necesidad de mantener estrategias de diversificación en los portafolios de inversión.

Necesidad de ampliar la diversificación

En medio de estas múltiples restricciones, Andrés Velasco, presidente de Asofondos, señaló la urgente necesidad de ampliar la diversificación de los portafolios. Explicó que, además de los límites que enfrentarían los fondos tanto en el exterior como en la bolsa local, existen topes regulatorios específicos por tipo de fondo, particularmente en renta variable.

Velasco detalló la estructura regulatoria actual:

- Un fondo conservador puede invertir hasta el 15% de su portafolio en acciones emitidas en Colombia

- El fondo moderado tiene un límite del 35%

- El fondo de mayor riesgo puede alcanzar hasta el 45%

- El fondo de retiro programado se limita al 15%

Esta estructura refleja la necesidad de mayor estabilidad en las etapas cercanas o posteriores al retiro de los afiliados, subrayando la complejidad del equilibrio entre regulación, rentabilidad y protección del ahorro pensional.