El impuesto a la riqueza se reduce drásticamente a nivel mundial

En un contexto global de cambios fiscales, el impuesto al patrimonio, conocido comúnmente como impuesto a la riqueza, ha experimentado una notable disminución en su aplicación internacional. Este tributo, que se cobra anualmente sobre el valor total de los bienes de una persona después de descontar sus deudas, contrasta con otros impuestos al no gravar ingresos o consumo, sino la acumulación de activos como propiedades, acciones, cuentas bancarias e inversiones.

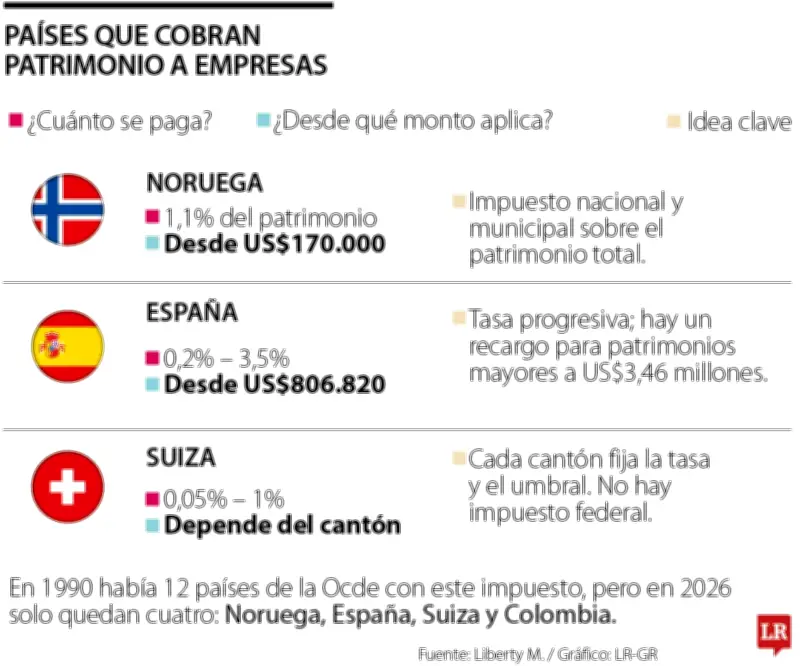

Solo cuatro países mantienen el impuesto integral en 2026

Según datos actualizados para el año 2026, únicamente cuatro naciones continúan aplicando un impuesto integral de este tipo: Noruega, España, Suiza y Colombia. Esta reducción marca una tendencia significativa en las políticas fiscales mundiales, donde muchos países han eliminado o modificado sustancialmente este gravamen.

Noruega: impuesto combinado nacional y municipal

En Noruega, el impuesto al patrimonio se aplica sobre los activos netos de las personas, incluyendo bienes dentro y fuera del territorio nacional. La tasa total actual es del 1,1%, resultado de la combinación de un componente nacional y otro municipal. Este tributo comienza a aplicarse a partir de un patrimonio aproximado de US$170.000. En los últimos años, el país incrementó la tarifa desde el 0,85%, lo que ha ampliado la carga fiscal para las personas con mayores activos.

España: tarifas progresivas y gravamen adicional

España mantiene un impuesto al patrimonio con tarifas progresivas, lo que significa que el porcentaje aumenta a medida que crece la riqueza del contribuyente. Las tasas oscilan entre el 0,2% y el 3,5%, aplicándose a partir de un patrimonio cercano a US$806.820. Además, desde 2022, el país introdujo un gravamen adicional denominado impuesto solidario a las grandes fortunas, dirigido específicamente a patrimonios superiores a US$3,46 millones.

Suiza: sistema descentralizado por cantones

En Suiza, el impuesto al patrimonio funciona de manera distinta debido a la ausencia de un tributo federal unificado. En su lugar, cada cantón y municipio establece sus propias reglas y tasas, lo que genera una variedad de enfoques a nivel local. En términos generales, el gravamen oscila entre el 0,05% y el 1%, reflejando la autonomía fiscal característica del sistema suizo.

Colombia: entre los pocos que conservan el tributo

Colombia se posiciona como uno de los cuatro países que aún mantienen este impuesto integral, destacándose en el panorama fiscal internacional. Esta persistencia contrasta con la tendencia global de reducción, situando al país en un grupo selecto de naciones que continúan gravando la riqueza acumulada de manera directa.

La evolución de este impuesto a nivel mundial sugiere un debate continuo sobre la equidad fiscal y la eficiencia de los sistemas tributarios, con implicaciones significativas para la política económica y social en los países que lo conservan.