Gobierno establece impuesto al patrimonio diferenciado para financiar emergencia climática

El Gobierno del presidente Gustavo Petro ha revelado una nueva fórmula tributaria destinada específicamente a financiar la atención de la emergencia generada por las intensas lluvias que han afectado principalmente al departamento de Córdoba. La medida central consiste en la creación de un impuesto al patrimonio para personas jurídicas con tarifas diferenciadas según el sector económico.

Tarifas diferenciadas y calendario de pagos

El ministro de Hacienda, Germán Ávila, explicó que el Ejecutivo ha establecido una tarifa del 1,6% para los sectores financiero y minero-energético, mientras que para las demás actividades productivas se aplicará una tasa del 0,5%. Este tributo se aplicará a empresas con un patrimonio líquido superior a 200.000 UVT, equivalente a aproximadamente $10.400 millones.

"Cerca del 56% de los recursos que se van a recibir por este impuesto al patrimonio corresponderán a los sectores financiero y minero-energético, y el otro 44% al resto de las actividades productivas", afirmó el ministro Ávila durante la presentación de la medida.

El calendario de pagos establece que el tributo deberá declararse y cancelarse en dos cuotas iguales: 50% el 1 de abril y el 50% restante el 4 de mayo. El Gobierno estima recaudar aproximadamente $8 billones con esta medida, fondos que serán destinados exclusivamente a atender la crisis humanitaria y de infraestructura generada por las lluvias.

Carga tributaria combinada podría alcanzar niveles críticos

La implementación de este nuevo impuesto al patrimonio incrementará significativamente la presión fiscal sobre las empresas, particularmente en los sectores financiero y minero-energético. Expertos advierten que la carga tributaria total podría ubicarse entre 70% y 80% cuando se consideran todos los gravámenes aplicables.

Lisandro Junco, exdirector de la Dian, calificó la medida como "una expropiación" dado el nivel acumulado de imposición. "El problema no radica en una tarifa individual, sino en el efecto combinado de todos los impuestos a lo largo del ciclo económico de la empresa", explicó Junco.

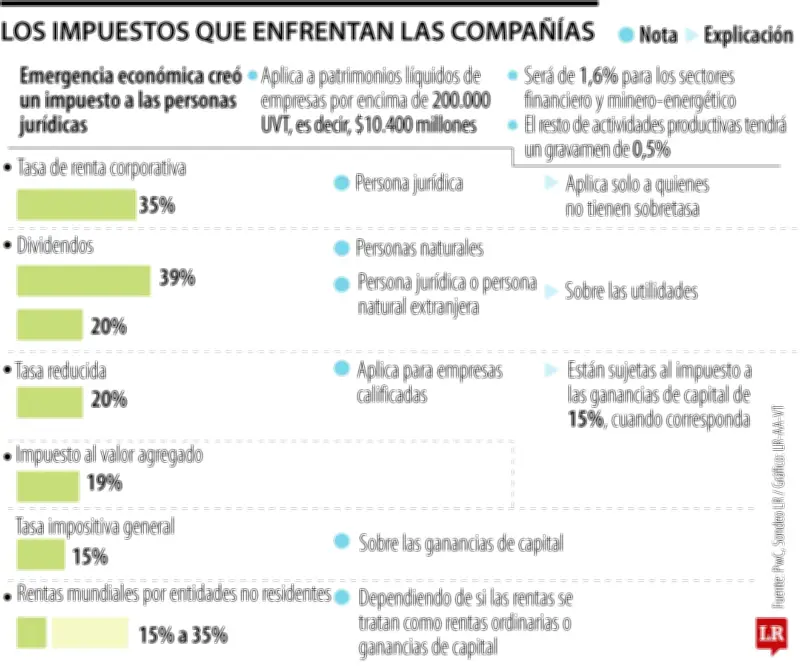

La carga impositiva actual incluye múltiples componentes:

- Impuesto de renta corporativa con tasa general del 35%

- Impuesto a los dividendos de hasta 39% para personas naturales

- IVA del 19%

- Impuesto al patrimonio con tarifas entre 0,5% y 5%

- ICA con tasas entre 0,4% y 1,2% según jurisdicción

- Impuesto a las ganancias ocasionales

- Gravamen a los movimientos financieros

- Aportes parafiscales que superan el 4% en conjunto

Sobretasas sectoriales adicionales

Los sectores específicos enfrentan recargos adicionales que incrementan su carga tributaria. En el sector financiero, las entidades deben asumir una sobretasa del 5% cuando reportan rentas gravables iguales o superiores a 120.000 UVT (aproximadamente $6.284 millones en 2026).

Para la industria de extracción y producción de petróleo crudo y carbón, aplica un recargo permanente que oscila entre 5% y 10% para compañías con ingresos gravables iguales o superiores a 50.000 UVT (alrededor de $2.618 millones).

César Cermeño, director de la maestría en tributación de la Universidad de los Andes, señaló que "la carga tributaria no se limita al valor que deben asumir por concepto de impuestos nacionales y territoriales, sino también por los altísimos costos administrativos" que implica el cumplimiento de todas las obligaciones fiscales.

El Gobierno insiste en que estos recursos son indispensables para atender la emergencia humanitaria, mientras el sector empresarial advierte sobre los efectos acumulativos de la presión fiscal en la competitividad y sostenibilidad de las empresas colombianas.