Borradores Banrep: deterioro fiscal elevó las tasas de largo plazo y encareció el financiamiento del Gobierno

La percepción sobre la sostenibilidad de las finanzas públicas incide directamente en el costo de la deuda. El deterioro de las finanzas públicas y el aumento de las expectativas sobre el déficit fiscal han elevado de manera significativa las tasas de interés de largo plazo en Colombia y, con ello, el costo de financiamiento del Gobierno Nacional.

Estudio del Banco de la República revela impacto fiscal en tasas de largo plazo

Así lo concluye un estudio elaborado por investigadores del Banco de la República, que encontró que tanto el incremento de la deuda pública tiene efectos directos sobre las tasas reales de los TES a 10 años y sobre la pendiente de la curva de rendimientos. El hallazgo resulta especialmente relevante en un contexto en el que el país enfrenta mayores desafíos fiscales y en el que los mercados muestran una sensibilidad creciente frente a la sostenibilidad de las cuentas públicas.

El documento, titulado “Deuda Pública, Expectativas sobre el Déficit Fiscal y su Transmisión al Componente Cíclico de las Tasas de Interés de Largo Plazo”, analizó información correspondiente al período 2005-2025 y construyó una serie inédita de expectativas de déficit fiscal a partir de las encuestas de FocusEconomics. A partir de esta base, los autores evaluaron cómo las percepciones terminan reflejándose en los costos de endeudamiento soberano.

Los resultados muestran que los mercados no reaccionan únicamente a los datos fiscales observados, sino también a las expectativas sobre el comportamiento futuro del déficit. Según el estudio, los deterioros generan aumentos significativos en la tasa real de largo plazo y en la pendiente de la curva, una conclusión que refuerza la importancia de la credibilidad fiscal como determinante del costo de la deuda pública.

Deuda pública y déficit fiscal aumentan la presión sobre las tasas

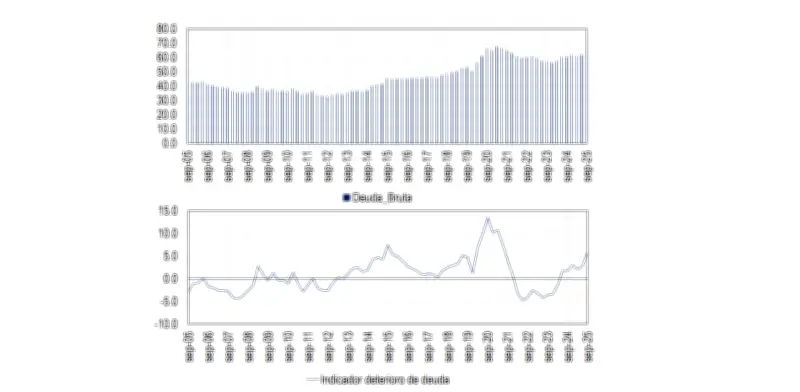

La investigación señala que la deuda pública del Gobierno Nacional Central registró una tendencia creciente durante gran parte de las últimas dos décadas, pero el deterioro se hizo visible a partir de la pandemia de covid-19. El indicador construido por los autores muestra que los niveles actuales de endeudamiento permanecen por encima de la tendencia reciente, incluso después de algunos factores que contribuyeron a moderar parcialmente su evolución.

En paralelo, el déficit fiscal evidenció un deterioro importante desde 2020. El estudio destaca que, aunque el déficit total superó el 7% del PIB durante la emergencia sanitaria, el déficit primario ha permanecido en niveles elevados durante los años posteriores. Esta persistencia es especialmente relevante porque condiciona la trayectoria futura de la deuda pública y alimenta las preocupaciones sobre la sostenibilidad fiscal.

La evidencia empírica recopilada por los investigadores muestra que los períodos de mayores déficits suelen coincidir con tasas elevadas y con una curva de rendimientos más empinada. Aunque esta relación por sí sola no demuestra causalidad, los modelos econométricos utilizados permitieron identificar que los choques fiscales tienen un impacto significativo sobre el comportamiento de los mercados de deuda.

Los autores explican que un deterioro aumenta la oferta de bonos soberanos y, simultáneamente, puede reducir la demanda de estos instrumentos debido a una mayor percepción de riesgo. Como resultado, los inversionistas exigen rendimientos más altos para mantener posiciones en deuda pública, particularmente en los plazos más largos.

Expectativas fiscales influyen en el costo de endeudamiento

Uno de los aportes más relevantes del estudio es la incorporación de expectativas de déficit fiscal como variable central del análisis. De acuerdo con los investigadores, las tasas de interés reflejan la percepción de los agentes sobre la evolución futura de las cuentas públicas.

La serie construida a partir de las encuestas de FocusEconomics evidencia que durante la pandemia los analistas modificaron rápidamente sus proyecciones sobre el déficit fiscal, anticipando un deterioro mucho antes de que este quedara reflejado plenamente en las estadísticas observadas. Para los autores, las expectativas son una herramienta útil para analizar precios en el mercado de deuda.

Los resultados muestran que un choque genera incrementos significativos en las tasas reales de largo plazo. De hecho, el documento concluye que la política fiscal desempeña un papel fundamental en la determinación del costo del financiamiento soberano.

La investigación también encontró que los mercados suelen reaccionar más a las expectativas sobre déficits futuros que a los déficits observados. Esta conclusión coincide con evidencia internacional que muestra que los inversionistas toman decisiones con base en la sostenibilidad futura de las finanzas públicas y no únicamente en los resultados corrientes.

Otro de los hallazgos centrales del estudio es que la transmisión de choques fiscales se ha intensificado en los años posteriores al covid-19. Según los autores, tanto los efectos asociados al deterioro de la deuda como aquellos relacionados con las expectativas de déficit presentan una mayor magnitud en el período reciente.

La descomposición realizada por los investigadores muestra que los choques fiscales explican una fracción relevante de las fluctuaciones observadas en las tasas reales de largo plazo. En algunos horizontes de análisis, los efectos representan cerca del 30% de la variación de estas tasas.

Un comportamiento similar se observa en la pendiente de la curva de rendimientos. El estudio concluye que los choques fiscales generan un empinamiento de la curva, es decir, incrementos más pronunciados en las tasas de largo plazo que en las de corto plazo. Este fenómeno refleja que los riesgos son percibidos en horizontes más extensos.

Los autores encontraron además que, durante los años posteriores a la pandemia, y particularmente entre 2020 y 2022, los choques contribuyeron al aumento de las tasas reales y al empinamiento de la curva de TES. En los períodos más recientes, las tasas elevadas son consistentes con una mayor percepción de riesgo fiscal por parte de los inversionistas.

Los investigadores sostienen que las percepciones afectan directamente el costo del endeudamiento gubernamental. Asimismo, señalan que la reacción de los mercados implica que las decisiones adquieren una importancia creciente en la formación de precios dentro del mercado de deuda.

Finalmente, el documento concluye que la mayor sensibilidad sugiere que los márgenes son más estrechos que en el pasado. En un entorno caracterizado por niveles elevados de deuda y déficits persistentes, cualquier deterioro adicional podría traducirse en mayores costos de financiamiento para el Gobierno colombiano, reforzando el papel de la credibilidad fiscal como un activo clave para preservar la estabilidad financiera y reducir las presiones sobre las tasas de interés de largo plazo.