Impacto del aumento del salario mínimo en el sistema pensional colombiano

Una semana después de que el Consejo de Estado suspendiera temporalmente el decreto del salario mínimo para 2026, el ministro de Trabajo, Antonio Sanguino, confirmó que el nuevo documento mantendrá el incremento del 23,7%. Con este ajuste, el salario básico se mantiene en $1,75 millones, sumado a un auxilio de transporte de $249.095, alcanzando un total cercano a los $2 millones mensuales.

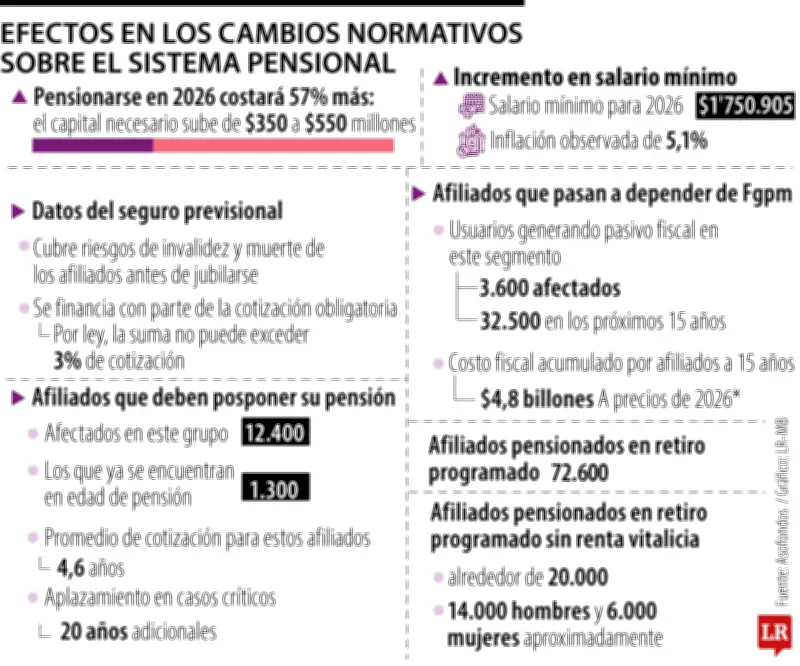

Cambios significativos en el panorama pensional

Para 2025, el salario mínimo legal vigente fue de $1,4 millones, mientras que para 2026 se elevó a $1,7 millones, representando un aumento nominal considerable. Considerando una inflación del 5,1%, este ajuste equivale a un incremento real de aproximadamente 18 puntos porcentuales por encima del nivel de precios.

Asofondos ha alertado sobre dos decisiones gubernamentales en materia pensional que, aunque formalmente independientes, generan efectos acumulativos sobre trabajadores afiliados y pensionados del régimen privado. Estas medidas incluyen el mayor incremento real del salario mínimo en cinco décadas y la modificación del parámetro de deslizamiento de este ingreso.

Efectos sobre el ahorro pensional y las mesadas

La combinación del alza real del salario mínimo y el nuevo parámetro de deslizamiento eleva significativamente los umbrales de capital necesarios para acceder a una renta vitalicia. En 2025, el costo estimado de una renta vitalicia equivalente a un salario mínimo para una persona en edad de pensionarse rondaba los $350 millones. Para 2026, ese valor ascendería a cerca de $550 millones, lo que supone un incremento del 57% y obliga a los colombianos a ahorrar aproximadamente $200 millones adicionales para pensionarse.

El gremio presentó los principales riesgos identificados:

- Menor ahorro pensional disponible

- Mesadas más bajas en el presente y futuro

- Mayores exigencias de capital y tiempo para lograr una pensión

- Impacto sobre el seguro previsional que cubre pensiones de invalidez y sobrevivencia

Deslizamiento del salario mínimo y sus implicaciones

El deslizamiento del salario mínimo, establecido en el artículo 2.2.17.2 del Decreto 1485 de 2025, define el indicador que deben usar las aseguradoras para proyectar el crecimiento anual de las mesadas en las rentas vitalicias. Según el decreto, el ajuste se calculará con base en el mayor valor entre dos variables: el promedio del crecimiento real anual de la productividad registrado en los últimos 10 años y el 35% del promedio de la variación anual del Índice de Precios al Consumidor certificada por el Dane en ese mismo periodo.

En términos prácticos, este cambio implica que cuando el salario mínimo aumente por encima de la inflación y la productividad, el Gobierno deja de asumir el impacto que ese incremento genera sobre el costo de las pensiones. Como resultado, esa carga se traslada a los afiliados y pensionados, quienes deberán enfrentar mayores exigencias de ahorro o mesadas más bajas.

Riesgos para el seguro previsional

El seguro previsional es el mecanismo que protege a los afiliados al sistema pensional frente a los riesgos de invalidez o muerte antes de la jubilación, garantizando el pago de pensiones de invalidez o de sobrevivientes. Este seguro se financia con una parte de la cotización obligatoria y, por ley, la suma de la prima del seguro y la comisión de la AFP no puede superar el 3% del aporte.

Con el nuevo parámetro de deslizamiento del salario mínimo, el costo actuarial de las pensiones mínimas que debe cubrir este seguro aumenta de manera significativa y empieza a presionar ese límite legal. Actualmente, el costo ponderado del seguro para el sector se ubica en 2,63%, muy cerca del tope permitido.

Aunque aún no se supera el techo del 3%, Asofondos advirtió que si los incrementos salariales mantienen la tendencia del último año y el parámetro no se modifica, el costo podría sobrepasar ese límite en los próximos años, lo que haría financieramente inviable el seguro bajo las reglas actuales.

Afiliados que deben posponer su pensión

Para Asofondos, este grupo incluye personas que tenían el capital suficiente para pensionarse por renta vitalicia bajo la normatividad anterior y aquellas que no cumplen las semanas requeridas para acceder al Fondo de Garantía de Pensión Mínima. Por tanto, con el nuevo parámetro, pierden el derecho efectivo a pensionarse y deben seguir cotizando.

La organización estima que cerca de 12.400 afiliados deberán posponer su pensión. De ese total, aproximadamente 1.300 personas ya superan la edad de jubilación. En promedio, estos afiliados tendrían que cotizar 4,6 años adicionales, pese a haber alcanzado la edad de pensión y contar con un ahorro que, hasta el año anterior, les otorgaba una expectativa legítima de retiro.

Ajustes implementados por Colpensiones

Colpensiones anunció los cambios en las mesadas de los pensionados a partir de este año por el incremento del 23,7% en el salario mínimo. La entidad reveló que el 60,8% de las prestaciones se ajustan con base en el salario mínimo, mientras que el 39,2% restante se incrementa conforme al IPC. Este reajuste aplica a todas las modalidades de pensión: vejez, invalidez y sobrevivencia.

El presidente de Colpensiones, Jaime Dussán, explicó que estos ajustes buscan mantener los ingresos equiparados con el aumento del costo de vida por el incremento del salario mínimo. "Las pensiones que en 2025 correspondían a un Salario Mínimo Mensual Legal Vigente se incrementan en 2026 en el mismo porcentaje en que el Gobierno Nacional fijó el salario mínimo", señaló.

Dentro de estos ajustes también están incluidas las mesadas 13 y 14, es decir, las primas adicionales que reciben los jubilados en ciertos momentos del año. Colpensiones aclaró que, de acuerdo con lo establecido en la ley, ninguna pensión puede ser inferior al salario mínimo legal vigente.