Pensión en Colombia: ¿Colpensiones o AFP? La decisión financiera crucial

La elección entre pensionarse en Colpensiones o en una Administradora de Fondos de Pensiones (AFP) representa una de las decisiones financieras más importantes en la vida laboral de los colombianos. Esta decisión no solo depende de cumplir una edad o semanas cotizadas, sino que determina significativamente los ingresos durante la vejez.

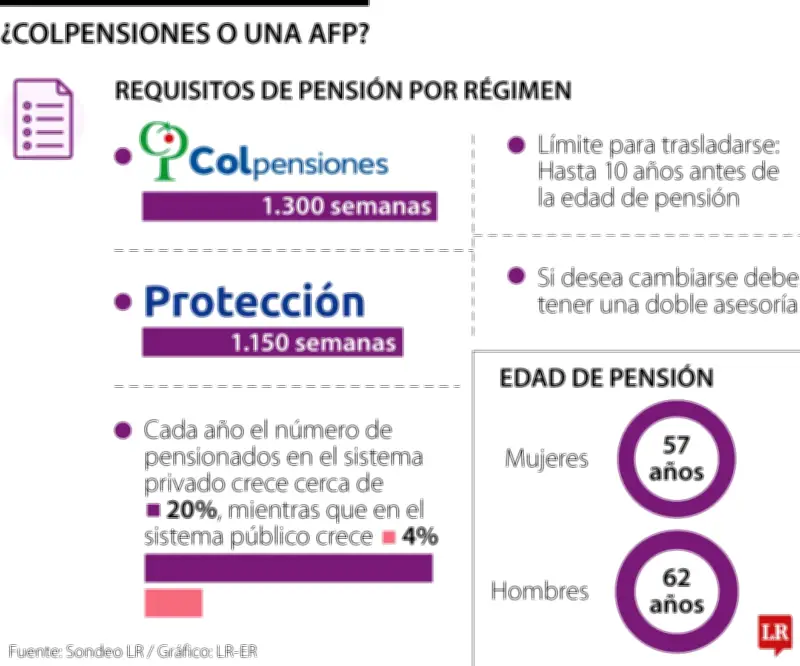

Variables clave para evaluar ambos regímenes

Antes de tomar una decisión, es fundamental comprender cómo funcionan ambos sistemas y qué factores influyen en el monto final de la pensión:

- Edad de pensión: 57 años para mujeres y 62 años para hombres

- Plazo para traslados: Hasta 10 años antes de cumplir la edad de pensión

- Requisito mínimo para cambio: Permanecer al menos 5 años en el fondo actual

- Asesoría obligatoria: Cita gratuita con ambas entidades antes de decidir

Colpensiones: Estabilidad y regulación

El régimen de prima media con prestación definida ofrece características distintivas:

- Posibilidad de alcanzar hasta 80% del ingreso base de liquidación

- Protección contra volatilidad del mercado financiero

- Requisito de 1.300 semanas cotizadas

- Ajustes periódicos regulados por ley

- El monto depende de semanas cotizadas y salario promedio, no del capital acumulado

AFP: Rendimientos y capitalización individual

Las Administradoras de Fondos de Pensiones como Porvenir, Protección, Colfondos y Skandia presentan condiciones diferentes:

- Requisito de 1.150 semanas cotizadas (tres años menos que Colpensiones)

- Los aportes van a una cuenta individual que genera rendimientos

- Según Protección, 61% del capital proviene de rendimientos y 39% de aportes

- Exposición a rendimientos del mercado financiero

¿Qué pasa si no se cumplen los requisitos?

La diferencia entre ambos sistemas se hace evidente en caso de no alcanzar la pensión:

En Colpensiones: Se devuelven los aportes actualizados con el IPC. Según Asofondos, el promedio es de $4 millones.

En AFP como Protección: Se devuelven aportes más rendimientos generados. El promedio alcanza $35 millones según la misma fuente.

Reforma pensional y situación actual

La Ley 2381 de 2024 (reforma pensional) se encuentra suspendida por la Corte Constitucional, pero mantiene aspectos relevantes:

- Establece un Sistema de Protección Social Integral para la Vejez

- Cuatro pilares: solidario, semicontributivo, contributivo y ahorro voluntario

- En el pilar contributivo, aportes hasta 2,3 salarios mínimos irían a Colpensiones y excedentes a AFP

- Ambas prestaciones se complementarían para formar una única pensión

Plazo crucial: 16 de julio de 2026

A pesar de la suspensión de la reforma, se mantiene vigente la oportunidad de traslado entre regímenes hasta el 16 de julio de 2026. Quienes ya solicitaron y obtuvieron aprobación para el cambio verán respetado su traslado.

La decisión final debe considerar el historial de cotización, ingresos a lo largo de la vida laboral, metas personales para la etapa de pensión y tolerancia al riesgo. La asesoría gratuita con ambas entidades sigue siendo el mecanismo más efectivo para tomar una decisión informada que maximice los ingresos durante la vejez.