Bancóldex proyecta desembolsar al menos 5,8 billones de pesos en créditos al cierre de 2026, un billón más que en 2025. La entidad espera atender a cerca de 115.000 empresas en el segundo semestre.

Resultados del primer semestre

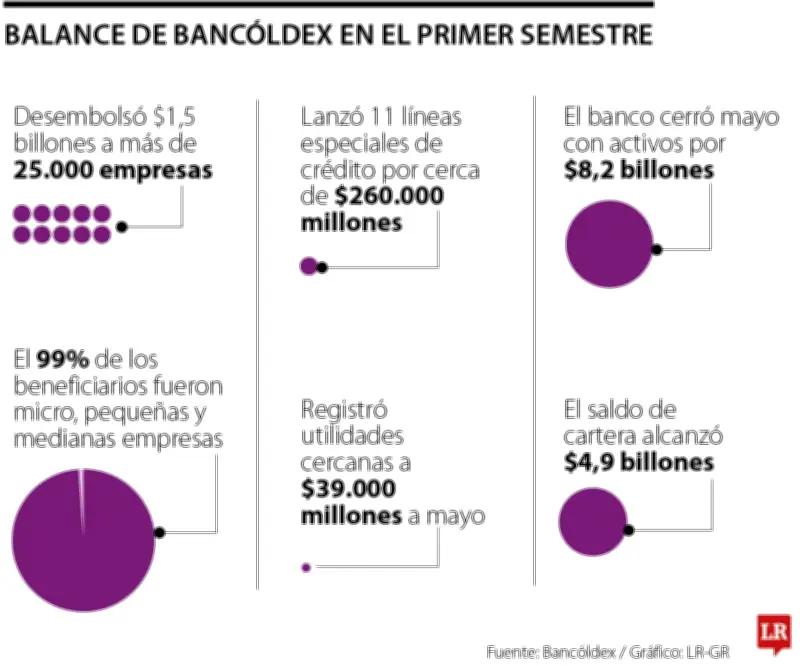

Durante los primeros seis meses del año, Bancóldex desembolsó aproximadamente 1,5 billones de pesos, beneficiando a más de 25.000 empresas. Según José Alberto Garzón, presidente de la entidad, el 99% de los beneficiarios son micro, pequeñas y medianas empresas (mipymes).

“En cuanto a los números principales del banco, con corte a mayo, teníamos una utilidad de 39.000 millones de pesos y el activo cerró en 8,2 billones. Nuestro saldo de cartera está en alrededor de 4,9 billones”, afirmó Garzón.

La entidad registró 11 líneas especiales de crédito por cerca de 260.000 millones de pesos, destinadas a agroindustria, cadenas productivas, proyectos para víctimas del conflicto y transporte sostenible. “Tenemos esas líneas especiales para destinos como la internacionalización de las empresas para Bogotá e inclusión financiera de microempresas”, detalló el directivo.

Distribución sectorial y nueva línea de crédito

Los recursos del primer semestre se orientaron principalmente al comercio, mientras que en industria se dirigieron al sector químico y plástico. También hubo solicitudes de crédito desde turismo y un repunte en manufacturas de cuero, calzado y confección.

Garzón anunció que en los próximos días se lanzará una línea de crédito para la productividad. “Está estimada para proyectos de inversión que puedan tener plazos de hasta siete años, en muy buenas condiciones, lo que implica una medición de ventas, ingresos, exportaciones y generación de empleo”, explicó.

Impacto de las tasas de interés

El presidente de Bancóldex señaló que la reciente decisión del Banco de la República podría reducir el apetito por el crédito. “Buscamos mitigar el impacto del incremento de las tasas de interés con la línea de crédito y acomodarnos a los flujos de caja de las empresas”, indicó.

Garzón subrayó que las mipymes deben ajustar el crédito a su flujo de caja real. “No se trata solo de una baja tasa de interés. Si la estructura del crédito, el plazo y la amortización no se ajustan según el flujo de caja, lo que pasa es que se agrava la situación de las empresas”, concluyó.