Quedan menos de 20 días para que los empleadores realicen el pago de la prima de servicios, una obligación que tiene como fecha límite el 30 de junio y que beneficiará a cerca de 10,5 millones de trabajadores, inyectando alrededor de $17,7 billones a la economía. Debido al aumento del 23% del salario mínimo este año, las empresas se han visto obligadas a buscar alternativas para hacer frente al pago de esta obligación sin comprometer su flujo de caja. Este escenario afecta especialmente a las Mipymes, que representan el 99% de las empresas del país y el 79% del empleo.

Estrategias para evitar problemas de liquidez

Aunque el pago de la prima de servicios es una obligación conocida y previsible para las empresas, muchas llegan a junio y diciembre sin la liquidez suficiente para asumir este desembolso. Por ello, los expertos recomiendan provisionar mensualmente el equivalente al 8,33% del salario de cada trabajador, una estrategia que permite distribuir el costo durante todo el semestre y evitar presiones sobre el flujo de caja.

Alternativas de financiación disponibles

Sin embargo, cuando las compañías no cuentan con estos recursos, suelen recurrir a mecanismos de financiación. Entre ellos, el factoring ha ganado terreno como una de las alternativas más eficientes, ya que permite convertir facturas por cobrar en liquidez inmediata sin incrementar el endeudamiento. Otra opción son los créditos bancarios, aunque estos pueden resultar más costosos debido a las tasas de interés y mantenerse como un pasivo en los balances de la empresa incluso cuando se acerca un nuevo ciclo de pago de primas.

Opciones en el mercado

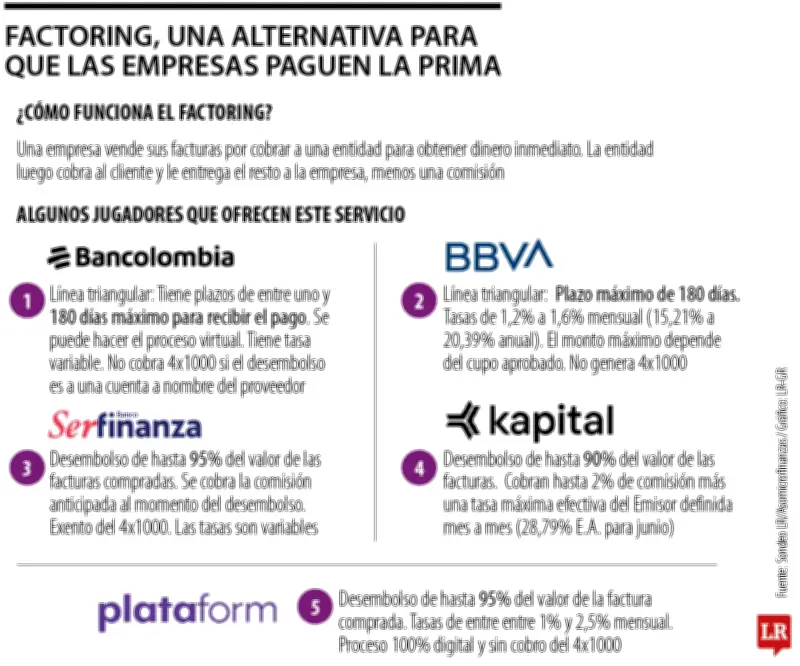

Un sondeo de La República encontró que existen tanto entidades bancarias tradicionales como fintech que facilitan el acceso a capital de forma rápida para las empresas mediante el servicio de factoring. Entre las tradicionales están Bancolombia, BBVA y Serfinanza, y entre las fintech están Colombia Platform y Kapital.

¿Cómo funciona el factoring?

La empresa recibe un adelanto por sus facturas a crédito al cederlas o venderlas a una entidad de factoring; al vencimiento, el cliente le paga a la entidad de factoring, y esta le devuelve el saldo restante a la empresa restando una comisión.

Condiciones de las entidades

Al evaluar las opciones en el mercado, las entidades varían en sus cupos máximos y cobros. Bancolombia ofrece una línea triangular con plazos máximos de entre uno y 180 días. El proceso se puede hacer virtual, maneja una tasa variable y no cobra el impuesto del 4x1000 si el desembolso se realiza a una cuenta a nombre del proveedor.

BBVA ofrece plazos de 30 a 180 días, maneja una tasa fija que va desde 1,2% a 1,6% mensual, por lo que la entidad cobra una tasa efectiva anual que oscila entre 15,21% y 20,39% y tampoco genera el cobro del 4x1000. Serfinanza permite un desembolso de hasta el 95% del valor de las facturas compradas. La entidad cobra la comisión de manera anticipada en el momento del desembolso y también está exenta del 4x1000. La tasa es variable.