La volatilidad del dólar frente al peso colombiano seguirá determinada por la incertidumbre internacional, las preocupaciones sobre la situación fiscal del país y los mensajes del nuevo Gobierno para enfrentar los retos de la economía, según la Dirección de Investigaciones Económicas de Bancolombia.

Proyección del tipo de cambio

En este escenario, la entidad mantiene una perspectiva de comportamiento lateral para el tipo de cambio, con niveles cercanos a los $3.615 durante el segundo trimestre de 2026. El informe sostiene que el comportamiento del mercado cambiario continuará respondiendo tanto a factores externos como a elementos propios de la economía colombiana. Aunque la proyección apunta a que el peso conservaría una trayectoria relativamente estable en términos generales, advierte que los próximos meses estarán caracterizados por amplios movimientos en la cotización del dólar, impulsados por la evolución del entorno financiero internacional y las expectativas sobre la política económica local.

Factores internacionales

En el frente internacional, el documento señala que los riesgos al alza para la inflación y a la baja para el empleo en Estados Unidos obligan a la Reserva Federal a mantener una postura prudente frente a su política monetaria. Bajo estas condiciones, el mercado espera que no realice recortes en su tasa de interés durante el resto del año, un escenario que seguirá influyendo sobre las monedas emergentes.

Factores internos

A estos elementos se suman factores internos que continuarán definiendo el comportamiento del peso colombiano. El análisis identifica la incertidumbre global, las preocupaciones fiscales locales y los mensajes del nuevo Gobierno para atender los desafíos estructurales de la economía como los principales elementos que incidirán sobre la volatilidad del USDCOP. En conjunto, estas variables respaldan la expectativa de una tendencia lateral acompañada por fluctuaciones importantes en el mercado cambiario.

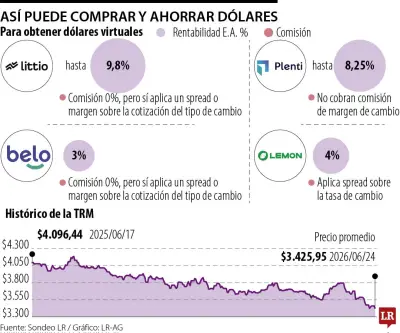

Comportamiento reciente del dólar

La jornada más reciente reflejó parte de esa dinámica. El USDCOP cerró por encima del nivel registrado el día anterior, luego de presentar un comportamiento mixto durante la sesión. La tasa alcanzó un mínimo de $3.425, un máximo de $3.461,10 y terminó la jornada en $3.451, movimiento que coincidió con un entorno internacional de ajustes en las expectativas de política monetaria.

Expectativas sobre el Banco de la República

En el ámbito local, la atención de los inversionistas permanece concentrada en la reunión del Banco de la República prevista para el 30 de junio. De acuerdo con las proyecciones del informe, se espera que el Emisor incremente su tasa de interés en 75 puntos básicos para ubicarla en 12%, una decisión que tendría implicaciones sobre las expectativas de los mercados financieros y la evolución del tipo de cambio.

Análisis técnico

El análisis técnico también muestra señales que el mercado continúa monitoreando. El indicador RSI aumentó frente a la jornada previa, mientras que el histograma del MACD registró un incremento de 2,3 puntos. Con base en estos indicadores, la expectativa de corto plazo es que el dólar opere dentro de un rango comprendido entre un soporte de $3.385 y una resistencia ubicada en $3.460.

Curvas financieras

Las expectativas del mercado también quedaron reflejadas en el comportamiento de las curvas financieras. La estructura teórica, construida a partir del diferencial entre las tasas en pesos y en dólares, mostró movimientos mixtos. Mientras los nodos de uno y tres meses aumentaron en promedio 11 puntos básicos, los plazos de nueve y doce meses registraron una caída promedio de 30 puntos básicos.

El informe explica que los movimientos observados en la curva IBR reflejan que el mercado anticipa una reanudación de los incrementos de la tasa de interés por parte del Banco de la República en su próxima reunión. Al mismo tiempo, la parte larga de la curva presentó una reducción, comportamiento que estuvo asociado con un alivio de algunas preocupaciones relacionadas con el manejo de la política económica después de los resultados de la segunda vuelta presidencial.

Curva de devaluaciones implícitas

Por su parte, la curva de devaluaciones implícitas presentó un comportamiento principalmente bajista durante la semana. Los nodos de corto plazo descendieron en promedio 16 puntos básicos y el correspondiente a doce meses cayó cinco puntos básicos, mientras el plazo de nueve meses registró un aumento de cuatro puntos básicos. Según el análisis, estos movimientos estuvieron alineados con la gestión de liquidez realizada por los Intermediarios del Mercado Cambiario.

Liquidez del sistema

La liquidez del sistema también mostró una mejora al cierre de mayo. La Posición Propia de Contado de los Intermediarios del Mercado Cambiario se ubicó en US$3.630 millones, comportamiento que respondió a ventas de dólares por parte del sector institucional y del sector real. El documento agrega que durante la segunda mitad de mayo no se registraron compras relevantes de divisas por parte del sector público, situación que contribuyó a aliviar las presiones sobre la caja de los intermediarios y aportó mayor estabilidad al mercado cambiario.